【专栏】陈鼎文:金融服务数字化其实是门大学问

陈鼎文 · 零壹财经 2016-11-28 09:29:57 阅读:10346

过去,因为大部分的信息如借款利率或是保险赔偿皆掌握在金融机构上,消费者只能单方面地接受由金融机构推荐的商品。无论是申办贷款、保险还是信用卡商品,容易产生纠纷或是问题。然而随着网络的普及,消费者通过网络可快速接触到过去相对封闭的信息,自行针对商品进行比较或是评价,比起过去也拥有更多元的渠道可以选择。譬如开放在线购买简易保险商品后,业务员销售不再是消费者投保的唯一途径,消费者与企业间原本存在的信息及知识不对称等问题已逐渐消失。近期Fintech的崛起更是加快了传统金融变革的步调,用更方便、更简单、更直觉化的方式提供全新的金融服务,未来传统金融机构只会越来越难获得新用户。在此趋势下,深化与既有用户的关系将成为未来金融界的致胜关键。

Accenture顾问公司提出未来金融机构不能只是扮演“特殊情况下拜访的存在”,反之应该扮演陪伴、融入用户日常生活的角色。Accenture将此定义为“Everyday Bank”,并表示金融机构应该通过满足用户的多样化需求来构建与用户的长期关系。意识到此趋势的国外传统金融机构逐渐向Everyday Bank之路转型,总结国外目前较成功案例可归纳出两大重点----提高金融服务的效率及融入用户的日常生活。

1.提高金融服务的效率

(截自pingit官网)

近年来市场上出现许多数字化的金融产品及服务,然而其中不乏易用性差,或是操作步骤复杂、麻烦的应用,用户经常遇到问题而无法继续,甚至产生心理压力宁愿回到传统渠道。结果数字化并没有提升效率或是方便性,也没有真正解决传统金融环境中存在的问题。这些恐怕是大多数金融机构在数字转型时经常遇到的瓶颈。英国巴克莱银行〈Barclays Bank〉意识到此课题,以简化繁琐步骤、提升支付和转账的效率为目标,在设计产品前,先针对用户使用现金或是信用卡支付时的流程和步骤做了调查,深入挖掘用户的痛点和需求,开发了「pingit」,这个App不需要

对方提供银行帐户信息或密码,只需要电话号码或是Twitter帐户就可以完成转账。支付方面,在所有和巴克莱银行合作的公司和公共机关都可以用pingit付款,甚至是购买公交车车票。到2015年为止pingit已经拥有超过270万用户。在不讨论其交易安全性及风险管控的前提下,对于其APP的使用者而言,它的确提升了金融服务的效率。

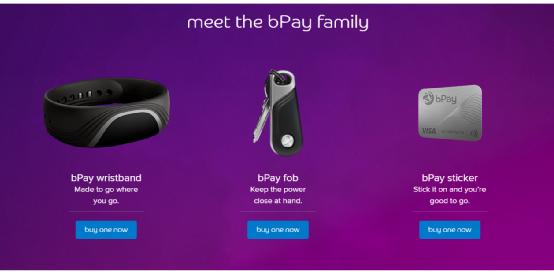

另外,巴克莱银行推出了bPay,用于实际购物时的支付,无论是超市还是每天通勤乘车,只要将bPay对向专用的读取器,就可以从银行账户付款。bPay有手环、钥匙圈和贴纸三种类型,特别的是贴纸可以贴在任何你喜欢的东西上,任何你指定的东西都可以成为你的电子货币包,相当切中用户的心理需求。调查结果显示每个礼拜有超过400万笔支付透过bPay进行。

2.融入用户每天的生活

像保险或是贷款类的金融服务,对于用户来说,可能只有在买房子、结婚或生小孩等几个人生重要里程碑才会产生需求,因此平时并不会特别留意。当实际需求产生时,多数人为了找到适合自己的产品,都会跑好几趟银行或是打好几通电话咨询,这对于用户来讲是一个很大的痛点。如果金融机构意识到此课题,通过数字力,主动在用户的生活场景中提供对用户有益或是用户想知道的信息,将可以大大提升用户对金融机构的依赖和好感度。

如法国安联保险(Allianz)开发的Ma Sécurité,这个APP应用只要输入个人信息就能生成客制化的生活指南,根据用户的生活习性或是环境,提供减少意外事故或是犯罪发生的具体建议,甚至是遭遇自然灾害时的避难措施等等。虽然这些数字服务并未直接与保险连结,却能够给用户一种安联保险随时随地都在身边的印象。

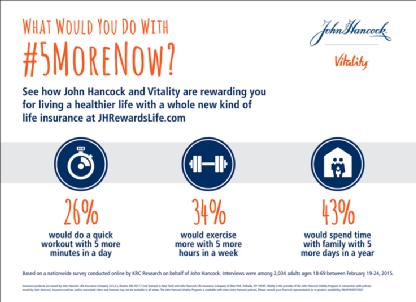

另外,像是美国医疗保险公司John Hancock Financial的「Vitality」项目,发送给登录App的用户每人一台可穿戴装置,用户只要配戴此装置运动就可以获取运动时的数据,且运动量也会每天累积,当点数到达一定量级就可以用来折抵保险费用,这个服务让用户对该公司产生了信赖感,也透过激励做法让用户更愿意运动保持健康,最终提高保险公司的利润。

截自John Hancock 官网

除了以上两大要点,金融机构应特别注意并不是将所有服务都数字化就是最佳方法。美国UMB银行发现,即使是习惯数字工具的年轻人群,在有需求或是遇到问题时仍然倾向与真人对谈,因此在布局数字策略时最重要的还是确立数字渠道的定位,并将数字渠道和客服等实体渠道做结合。理想上人力也不应该完全被取代,应该投入在复杂的金融服务或产品上,当用户遇到问题时立即由专人从旁协助或是提供建议,才能够创造最佳的用户服务体验。

各家金融机构推出数字化产品或服务时,如果只注意数字技术、功能或是接口本身,容易做出偏离用户实际需要的产品,结果就是难以普及,反而失去了数字化的真谛。因此利用数字技术的核心还是需从用户观点出发,洞察用户在现实生活中使用服务时的情境和需求,和用户建立长久的关系,才能在「数字」战场上站稳脚步。

相关文章

用户评论

所有评论

他的文章 ( 2 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约