【专栏】评测 | 寿险、重疾险哪家强?

越女读财 · 零壹财经 2015-12-14 15:52:31 阅读:7160

越女隔壁坐了位超级大帅哥,导致我一直集中不了精神写稿子,还好后来他离开了。

啊,这种松了一口气又有点惆怅的感受…

上周,向大家承诺要评测保险,今天继续来聊这个。

越女一直觉得,如果你没有钱多到需要避税、躲债,消费型保险才是主流。带有“储蓄”、“返本”、“每年返还”等字样的分红险,对大部分人来说,没太大意义。

因为,想理财的话,想储蓄的话,有那么多理财产品可以选,不一定非得借助保险。

尤其是,分红险的佣金和管理费很高,前几年的账户里的“现金价值”,算起来都是亏的,保值增值的效果并不那么好,很容易引起投诉和纠纷,不如不买。

所以越女今天介绍的几款,都是有着最基础配置的保险,比较适合以纯保障为目标、追求高性价比的小伙伴。

对于我们普通人来说,应该以怎样的步骤买保险呢?

一、社保是国家给我们最基本的福利,是任何商业保险都替代不了的,必须要买。公司不买,自己也要买。

然后尽快换个不抠门的老板……

二、有了基础的社保,我们下一步要考虑到的就是意外险+定期寿险。

这两种保险的性价比很高,一份保额50万,保障20年的定期寿险,一年只需要千元出头,而一份50万保额的综合意外险一年只需300元上下。

意外险没有什么好推荐,随便选,同样的保障下,谁便宜买谁好了,别只盯着大公司。

不过,大部分意外险只能报销社保用药,如果在意这一点的话,可以考虑苏黎世保险的意外自选计划,或者苏黎世“百万人生”。

买这两款,价格贵一点,不过摔断了胳膊腿,可以放肆的报销自费药…

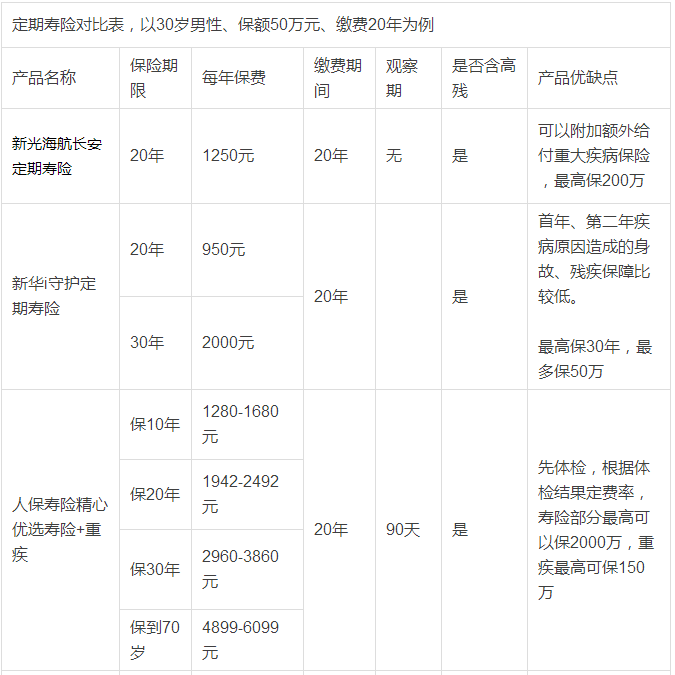

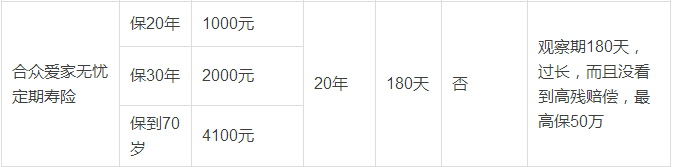

定期寿险可以考虑下面这几款(表格用电脑打开,更清晰):

不好意思,表格丑了点。诚征excel老师带带我…

这几款可以说是国内价格最便宜的几种了,各有优劣。如果是女性的话,价格比同龄男性还要便宜一些,没其他理由,主要是我们女人活的时间更长,获赔的概率低。

越女觉得人保的精心优选是性价比最高的,因为买一份可以保寿险和重疾险两个险种,价格也不贵。只不过需要先体检,根据体检结果定费率,越健康越省钱。

想买的话,可以锻炼一段时间,先把自己练成超人…啊不,超优体。

三、重疾险

之前越女在“30岁,必须要买重疾险”里提过,除了怕死后留不下财产外,我们更怕得了重病耗干家人,所以经济稍微宽裕一些的话,还应该给自己买一份重疾险。

重疾险的价格就比寿险要高一些了,因为它的发生率比较高…

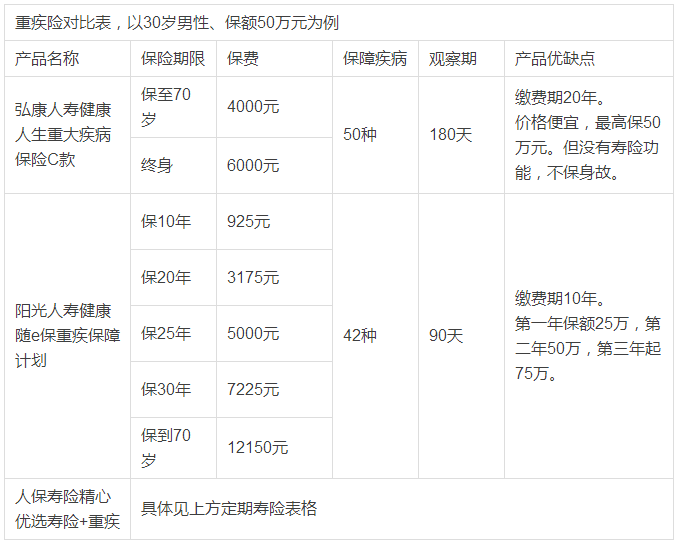

越女比较推荐下面这几款,无它,便宜、量大、性价比高:

这几款保险里面,弘康、人保的两款是缴费20年,阳光人寿和新华的两款缴费期最长是10年,对比价格需要把这一点考虑进去。

综合来,弘康和阳光随e保,是价格最便宜的,但是不保身故。而如果身体健康的话,选人保精心优选也不错,刚才介绍寿险时有提到过,买一款保两个险种,还可以提高保额。

另外,大家给我推荐比较多的保险,还有华夏常青树和平安的平安福两款。但是,华夏常青树保终身每年要11055元,平安福终身要14050元,比弘康的贵很多。

华夏常青树在储蓄返还型里,性价比还是非常不错的,喜欢储蓄型的可以考虑这一款。

平安福嘛,在咨询专业人士时,它被打成了筛子….就不推荐了。

还有不少小伙伴问我香港保险怎么样,能不能买。说起来也有点复杂,下次再聊吧。

谢谢给我推荐产品的各位小伙伴~~

相关文章

用户评论

所有评论

他的文章 ( 29 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约