【专栏】深度起底泛信贷监管之变:互金公司将有怎样的未来?

星图金融研究院 · 零壹财经 2018-06-08 18:09:06 阅读:15681

金融牌照

具体如上图所示,监管调整前,地方商务部门掌握融资租赁、商业保理、典当三项牌照。其中,通过典当业务,互联网公司实际上能够实现动产质押贷款、财产权利质押贷款和不动产抵押贷款(主要是房地产);通过融资租赁,实际上互联网公司实现了以承租人自有物(售后回租)或租购物(直租)为抵押的贷款;通过商业保理,本质上实现了以下游企业信用为基础的贷款。

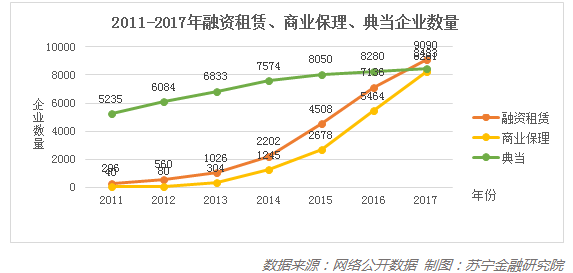

由此,上述“泛信贷牌照”使得互联网公司在纯信用贷款之外,又挖掘出抵质押、租购等贷款场景,且趋之若鹜。从下表可见,融资租赁和商业保理企业数量明显增长的起点是2013年;典当企业由于房地产市场的前期带动,整体数量较多,但也一直保持增长状态。

与此同时,阿里、滴滴、苏宁等互联网巨头纷纷布局泛信贷牌照,尤其通过融资租赁公司和商业保理公司,开展供应链金融服务。

互联网巨头牌照布局

互联网公司的涌入,给商务部门监管三类泛信贷业务带来了挑战:

首先,泛信贷企业的井喷发展和数量激增,对商务部和地方商务部门的机构人员、专业能力提出挑战。

其次,地方审批门槛低,不少公司注册却不营业,资本充足率等财务数据不达标,甚至出现自融、通道业务、非法吸储等违法违规行为,监管标准亟待提高。

再次,互联网公司借用泛信贷业务放贷逐渐脱离实体商业场景,商务部门监管的场景基础逐渐消解。

总体来说,泛信贷业务的商务监管乏力,体现的是互联网金融颠覆创新与监管错位之间的张力。

泛信贷业务的转折:划归银保监会监管的两个底层逻辑

从国内环境来看,融资租赁、商业保理和典当行业由商业场景泛化到金融场景,主要带来两方面的问题:第一,事前准入标准和事中监管标准的缺乏;第二,负债端渠道受限,业务难以规范做大。

目前来看,划归金融监管确实能够比较好地从根本上解决这两个问题,一方面金融监管已有比较完善的规则和标准可以借鉴,另一方面进入金融市场能够扩大负债端的融资渠道。

从国外经验来看,美国的金融环境相对开放,从事融资租赁和应收账款贷款业务的主体是财务公司,该类财务公司经营范围广泛,没有专门的立法或机构监管,主要受到联邦及各州关于某类业务的金融管制;典当机构则作为消费信贷组织受到金融当局的牌照监管或者银行贷款部门审批监管。

德国则较为谨慎,主要由联邦金融服务监管局(BaFin)对保理业实施监管。日本对于典当行业的认识较为传统,由政府机构都道府县公安委员会监管。

由此可见,各国对于此类业务的监管模式并没有形成共识,而是根据各类业务的实际发展状况作出针对性的安排。从市场和监管的情况来看,有的国家互联网金融发展迅速,但金融监管环境较为开放、配套规则较为完善;有的国家监管较为传统,但由于金融创新发展缓慢,也没有出现不适应的情况。

对于中国来说,一方面互联网金融蓬勃创新,三类泛信贷业务已经明显表现出金融属性;另一方面金融市场对小微金融场景不够开放,传统监管手段相对落后,使得乱象出现。

因此,解决监管错位的问题,首先要明确三类泛信贷业务的定性,将其纳入金融领域,然后通过规范的监管给予优质企业生存空间,以管理促发展。

泛信贷公司的未来:或可进入同业拆借甚至发债融资

明确了融资租赁、商业保理和典当业务应受金融监管的逻辑,接下来就要解决如何落实监管的问题。

三类泛信贷业务归入银保监监管之后,大概率延续中央制定指导意见、地方落实试点工作的监管框架。至此,一行两会实现了广义金融牌照的监管统一,地方性牌照全部划归地方金融办。再结合我国监管经验,以及市场需求,笔者有以下预判:

第一,建立央地协调的统一体制将是下一步监管工作重点。统一监管有助于最大程度消除套利,但仍需注意央地职责和利益的协调分配。接手监管将对地方金融办提出巨大挑战,其在人员、机构方面须作出及时调整,并明确具体职责和工作细则。此外,地方对于当地金融经济活力的考量与中央的监管目标可能出现冲突,协调多方利益将会是监管落地的重点之一。

第二,事前准入标准和事中监管标准将得到完善。目前上万家泛信贷企业良莠不齐,银保监会接手监管之后,很有可能从主体资质着手整顿。类比P2P和小贷的监管思路,银保监会很有可能出台具体的、较高的准入标准和经营标准,要求现存企业限期整改并进行备案,由此遴选头部企业,完成行业洗牌。

第三,对于优质头部企业,负债端融资机会增加。一旦具备金融机构地位,企业很有可能获得更多融资渠道和更大的业务范围。例如目前只允许通过自有资金和金融机构借款融资的泛信贷企业可能有机会进入同业拆借市场,或者通过ABS发行债券融资。后者要求企业具有较强的基础资产和资产证券化能力,并且有可能为ABS市场带来发展机遇。

最后需要说明的是,金融的开放绝非不置一蕃一篱,有效监管才能促进行业自律,建立秩序才能实现健康发展。金融监管的迭代转型是对金融本质的回归和对金融创新现实的回应。在金融强监管的新时代,市场主体可能需要更多主动适应监管的不断调整。预判趋势,才能把握未来。

相关文章

用户评论

所有评论

他的文章 ( 506 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约