还原真实的Lending Club模式:它到底是不是信息中介?

网贷 陆远 · 零壹财经 2016-05-06

关键词:Lending Club信息中介

关键词:Lending Club信息中介

2014年12月12日,Lending Club成功登陆纽交所

个人在投资Lending Club的时候必须要考虑相关的平台风险。从这个意义上说,Lending Club和国内的平台类似,也就是投资者要承担平台风险。但是,他们之间的一个本质区别就是平台透明度。比如通过查看Lending Club最近的季报,可以看到她没有任何的债务,也就是即使倒闭,投资者也可以基本上完好无损的获得借款人的债权。

Lending Club是最为成功的互联网金融公司之一,迄今为止该平台已经借出160亿美元,最近一个季度借出超过25亿美元。该平台绝大部分业务都是帮助借款人置换信用卡债务。

按照业界普遍的理解,Lending Club的具体操作应该是这样的:

1.借款人到Lending Club的网站上输入个人信息、借款金额、借款目的等;

2.Lending Club通过自己的信用审核模型对借款人进行数据收集和风险分析,并确定借款金额、利率、评分等级等信息;

3.Lending Club将匿名的借款信息列在网站上以供投资者选择。借款信息通常会在14天内失效;

4.投资者根据自己的风险偏好选择投资不同评分等级的投资和投资额度。投资者只需要投资单个借款项目的一部分,从而通过分散投资以降低风险;

5.一旦借款人的借款额度被投资者认购完毕(满标),该笔借款也就募集成功,借款人会收到钱,利息从满标日开始算起。

根据以上几个步骤,Lending Club通过互联网非常高效的将借款人和投资人连接在一起。从借款人填写网上申请到最后收到钱,可能也就几天的时间。而且整个过程基本上不需要人工参与,这样既节省了人工成本又提高了效率。相反,如果借款人通过传统银行借钱,整个流程少则几个礼拜,多则几个月。

基于此,人们普遍认为Lending Club的业务模式是这样的:

从表面上看,Lending Club通过互联网金融绕过传统银行,实现了资本需求方和资本拥有方的完美高效的对接。

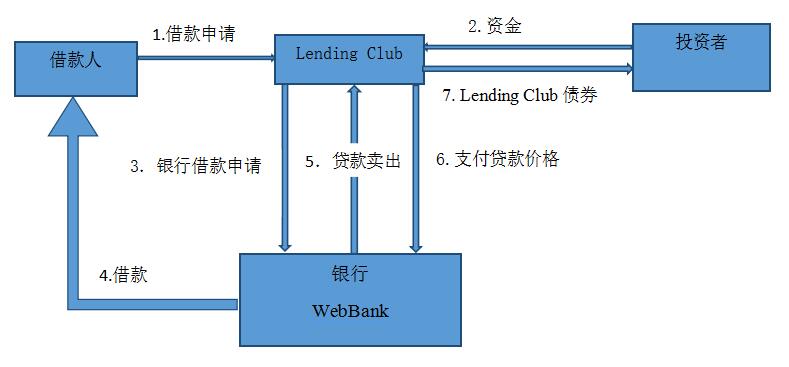

但实际上Lending Club具体的操作步骤如下:

1.借款人到Lending Club的网站上提交借款申请;

2.Lending Club通过自己的信用审核模型对借款人进行数据收集和风险分析,并确定借款金额、利率、评分等级等信息;

3.Lending Club将匿名的借款信息列在网站上以供投资者选择,借款信息通常会在14天内失效;

4.投资者根据自己的风险偏好选择投资不同评分等级的投资和投资额度;

5.一旦借款人的借款额度被投资者全额认购:

a.Lending Club 将借款人的信息发给犹他州的WebBank(一家受政府监管的传统银行);

b.WebBank审查借款人的信息然后发放贷款,将钱打给借款人;

c.WebBank 将贷款作为证券卖给Lending Club;

d.Lending Club 正式成为贷款的所有者并将其记在自己的资产负债表上;

e.对于该贷款,Lending Club会:

f.借款人每月偿还本息给Lending Club;

g.Lending Club每月偿还本息给投资者。

通过上面几步,我们发现下面几点:

1.Lending Club上的贷款实际上是银行(WebBank)批准的,而且银行是其中关键的一步。如果没有银行的批准,整个Lending Club的从借款人到投资者的链条无法完成;

2.投资者并不是将钱直接投给借款人。实际上他们是投资Lending Club发行的特殊债券,而且对个人投资者和机构投资者发行的债券有所不同;

3.Lending Club发行的债券不是一个,而是针对每一个借款人发行对应的债券。这样就可一将每个债券的本息偿还能力和每一笔个人借款联系起来。

下图演示了Lending Club从借款到投资的实际流程:

我们上面提到,Lending Club通过向投资者发行债券来搜集资金,但是向个人和机构发行的债券有所不同。对个人发行的是票据,而对机构投资者发行的是信托凭证。

如果我们仔细查看Lending Club的季报,就可以发现该平台发行的两种债券和具体金额。据Lending Club 2015年三季报

我们可以发现在资产端和负债端的项目基本是一一对应,金额也基本完全相同。实际上资产端的项目就是Lending Club对借款人的债权,负债端的项目就是Lending Club发行的债券,其中26亿美元是对个人投资者发行的债券,而18亿美元是对机构投资者发行的债券。

讲到这里,一个很自然的问题是:为什么Lending Club要对个人和机构投资者发行两种不同的债券?为什么对个人投资者发行的是票据,而对机构投资者发行的是信托凭证?

一个重要的原因就是平台风险。由于投资者的钱并不是直接交给借款人而是购买Lending Club的债券,一旦Lending Club平台倒闭。那么投资者就会变成Lending Club的债权人而不是具体所投资的借款人的债权人。而且,如果Lending Club有其他负债,比如说银行贷款,那么投资者的债权就会排在银行的债权之后,由此就引申了一个重要的问题——Lending Club的信用或平台风险。

在投资者看来投资的是P2P贷款,应该只需关心借款人的信用风险。但是由于以上介绍的金融操作流程,投资者同时也要考虑Lending Club的信用风险。在Lending Club发展早期,只有票据而没有信托凭证,也就是投资者要承担平台风险。

为了规避这个风险,Lending Club就对机构投资者发行特殊债券——信托凭证。特殊之处在于,这个债权是由Lending Club旗下的一个子公司发行,是一个具有破产隔离作用的SPV。一旦Lending Club破产,投资者可以通过这个子公司获得借款人的债权,而不受Lending Club母公司其他债权的影响。所以机构投资者通过SPV有效规避了Lending Club的平台风险。直到机构投资者大举进入Lending Club投资以后,他们意识到Lending Club的信用风险。

但是,个人投资者还无法规避平台风险,因此个人在Lending Club时候必须要考虑相关的平台风险。[font]投资的[/font]从这个意义上说,Lending Club和国内的平台类似,也就是投资者要承担平台风险。

比如通过查看Lending Club最近的季报我们就可以看到她没有任何的债务,也就是她即使倒闭,投资者也可以基本上完好无损的获得借款人的债权。但是,他们之间的一个本质区别就是平台透明度。

最后我们简单介绍一下WebBank,该银行成立于1997年,位于犹他州盐湖城,有大约38位员工,总资产2.3亿美元。

需要指出的是,WebBank并不是传统银行而是产业贷款银行(Industrial Loan Company),该类银行可以由非银行类公司所拥有,这样该类银行的母公司就可以在不受金融监管的同时给客户提供金融服务,比如通用汽车旗下就有产业贷款银行为其汽车业务提供金融服务,沃尔玛旗下也有产业贷款银行来发行沃尔玛的信用卡。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约