2017年我国汽车贷款资产支持证券信用风险回顾与2018年展望

融资租赁 郭永刚,劳梦妃 · 东方金诚 2018-03-05 阅读:11493

主要观点

• 2017年,我国Auto-ABS产品发行规模维持较快增长,占同期信贷资产ABS发行规模比重进一步提升,汽车金融公司依然为主要发起机构;

• 存续期Auto-ABS产品基础资产池累计违约率和提前还款率均处于较低水平,基础资产质量较好,且随着本金的摊还,存续期内Auto-ABS产品优先B档证券级别普遍获得上调;

• 2017年新发行Auto-ABS产品借款人加权平均收入债务比(DTI)较上年有所下降,借款人还款能力有所下降;基础资产单户贷款平均未偿本金余额(OPB)较上年有所下降,基础资产分散性很好;

• Auto-ABS产品基础资产加权平均初始贷款价值比(LTV)较低,且抵押车辆以新车为主,抵押担保较充分,对产品到期兑付形成有利支撑;

• 2017年新发行Auto-ABS产品超额利差、超额抵押率较上年均有所下降,AAA档证券比例相应降低。

2018年展望:

• 随着我国个人汽车贷款存量规模持续增加,预计2018年Auto-ABS产品将继续保持较快发展;

• 随着金融监管政策的收紧和金融去杠杆的持续推进,预计2018年 Auto-ABS产品证券加权票面利率依然维持较高水平,产品超额利差或较2017年进一步缩小,但缩小幅度有限。

Number 1

2017年我国汽车贷款资产支持证券(Auto-ABS)市场发展概况

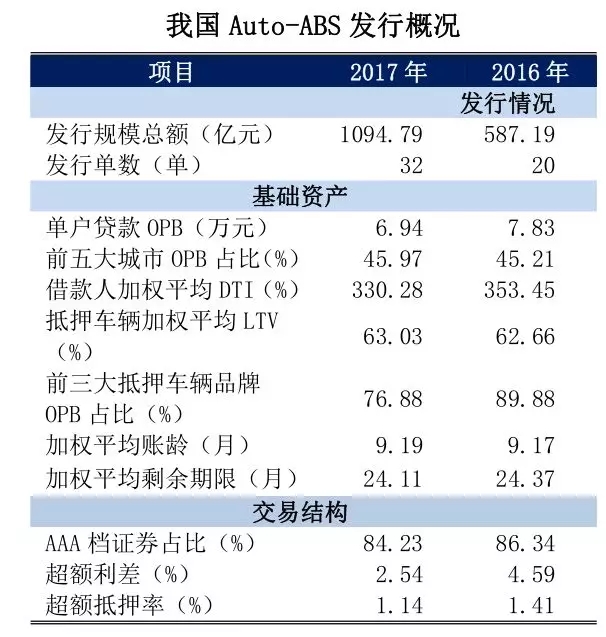

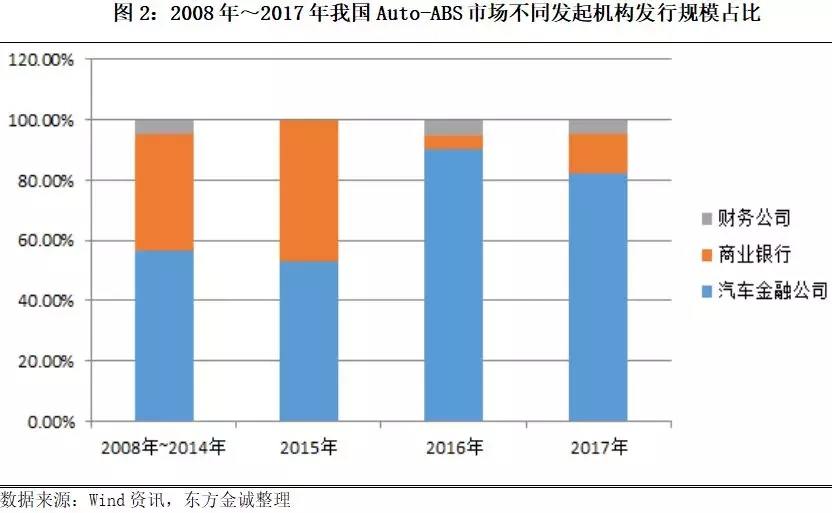

2017年我国Auto-ABS发行规模维持较快增长,占同期信贷资产ABS发行规模比重进一步提升 ;汽车金融公司依然为Auto-ABS产品的主要发起机构

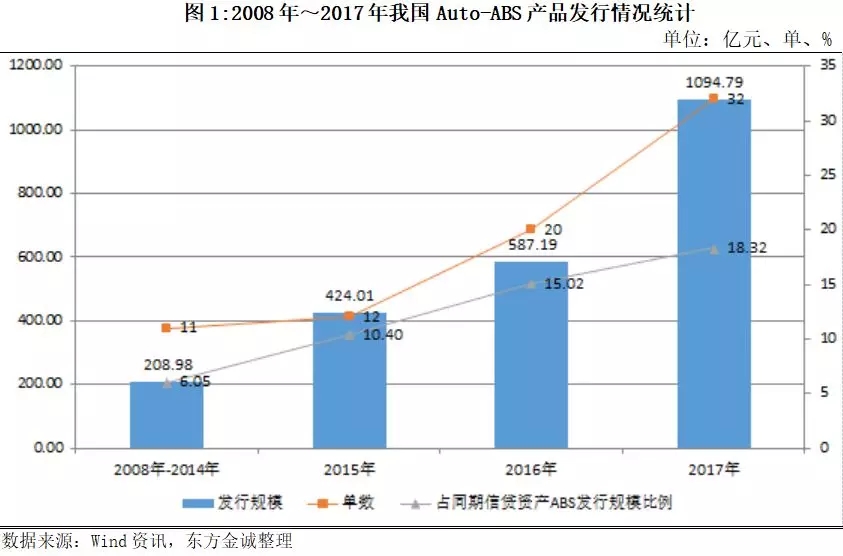

2017年,我国汽车贷款资产支持证券(Auto-ABS)发行单数与规模维持较快增长。2017年,Auto-ABS产品共计发行32单,较去年同期增长60%;发行总规模1094.79亿元,较去年同期增长86.45%。2017年,Auto-ABS发行规模占同期信贷资产ABS发行规模的比重进一步提升为18.32%,仅次于RMBS和CLO,为信贷类资产证券化产品的重要品种之一。

2017年我国Auto-ABS市场共发行32单产品,其中以汽车金融公司作为发起机构25单,发行规模898.16亿元,占总发行规模的82.04%,较去年同期下降8.41个百分点;以商业银行作为发起机构5单,发行规模142.21亿元,占总发行规模的12.99%;以财务公司作为发起机构2单,发行规模54.42亿元,占总发行规模的4.97%。

Number 2

基础资产信用质量分析

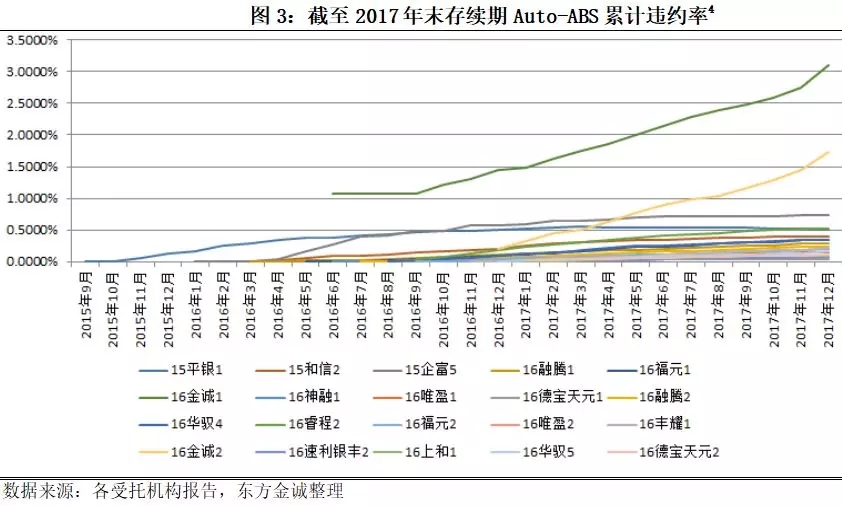

Auto-ABS产品基础资产累计违约率处于较低水平,整体质量较好

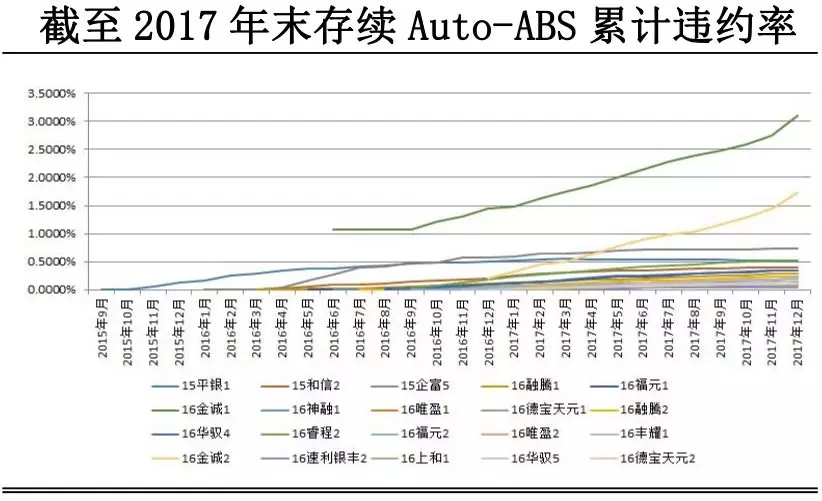

截至2017年末,在已发行的75单产品中有23单产品已经清算。已清算产品存续期内运行平稳,均未发生加速清偿事件、权利完善事件和产品违约事件。就基础资产信用表现来看,已清算产品在整个产品周期内的累计违约率分布于0.27%~1.55%之间,平均值为0.6326%,整体信用表现良好。

截至2017年末,已发行的75单产品中有52单处于存续期,累计违约率在0.00%~3.11%之间。其中,晋城银行股份有限公司作为发起机构的3单金诚系列产品 “16金诚1”、“16金诚2” 和“17金诚1”累计违约率分别为3.11%、1.74%和1.00%。上述3单金诚系列产品债务人加权平均收入债务比(DTI)均值为253.33%,远低于2017年和2016年发行的Auto-ABS均值330.28%和353.45%;同时,上述3单金诚系列产品入池资产加权平均账龄为3.05月,远低于2017年和2016年发行的Auto-ABS均值9.19月和9.17月。

其余49单产品累计违约率在0.00%~0.74%之间,其中,累计违约率较高(高于0.50%)的产品为“15平银1”、“15企富5”和“16睿程2”,累计违约率分别为0.51%、0.74%和0.5282%。Auto-ABS一般设置1~2年期间内触发加速清偿事件的累计违约率为1.5%~3.5%,因此各单产品累计违约率距离加速清偿事件触发阈值尚有较大的安全空间。

存续期内,随着证券本金摊还,Auto-ABS优先B档证券信用等级普遍上调

根据2017年跟踪评级情况,Auto-ABS资产池信用表现良好,随着部分优先档证券本金的逐步兑付,优先A档、优先B档证券逐步积累了较高的安全垫,优先B档证券信用等级普遍上调。在2016年发行的20单Auto-ABS产品中,优先A档证券均维持AAA信用等级;12单设置了优先B档证券,有10单信用等级被上调,其中4单上调一个小级别,5单上调两个小级别,1单上调3个小级别,上调后优先B档信用等级最低达到AA,存续期内未出现证券级别下调现象。

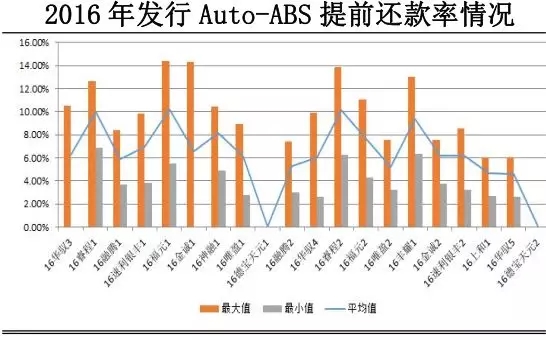

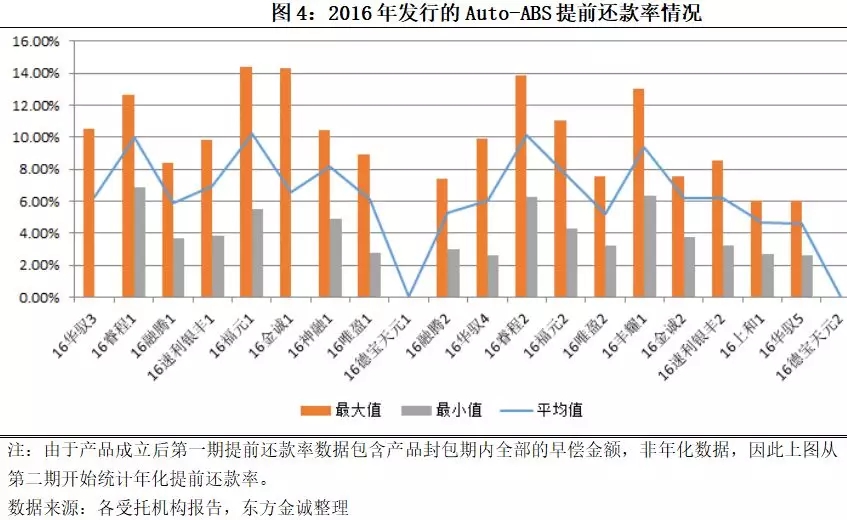

Auto-ABS产品基础资产池年化提前还款率(CPR)普遍位于5%~10%之间,且因证券偿付以过手摊还为主,流动性风险较小

2016年发行的Auto-ABS对应基础资产年化提前还款率(CPR)普遍位于5%~10%之间,平均值为6.26%,与RMBS和CLO相比处于较低水平。提前还款使得当期基础资产现金流入增加,可以弥补基础资产违约导致的现金流不足,对于固定摊还形式的证券,基础资产提前还款会导致超额利差的减小,由于目前Auto-ABS证券主要为过手摊还形式,提前还款对证券信用风险影响不大。

2017年新发行Auto-ABS产品借款人加权平均收入债务比(DTI)较上年有所下降,借款人还款能力有所下降;基础资产单户贷款平均未偿本金余额(OPB)较上年有所下降,基础资产分散性很好

借款人的还款能力是影响基础资产违约率的重要因素,借款人的年龄、收入债务比(DTI)是判断借款人还款能力的重要指标。2017年新发行的Auto-ABS借款人加权平均年龄均值为35.29岁,与2016年水平相当,该年龄段借款人多处于收入稳定期,有助于其按时足额偿还贷款;2017年新发行的Auto-ABS借款人加权平均收入债务比(DTI)均值为330.28%,较2016年均值下降23.17个百分比,借款人还款能力有一定下降。

除还款能力外,借款人的还款意愿受贷款初始贷款价值比(LTV)、贷款账龄、贷款剩余期限影响较大。2017年新发行Auto-ABS入池资产加权平均初始LTV为63.03%,与2016年水平相当;2017年新发行Auto-ABS入池资产加权平均账龄均值为9.19月,较2016年均值略有提升,加权平均剩余期限为24.11月,较2016均值略有下降,较长的账龄和较短的剩余期限意味着借款人未来违约成本更高,有利于贷款的按期足额偿付。

2017年新发行Auto-ABS单户贷款平均OPB均值为6.94万元,较2016年均值7.83万元降低11.37%;借款人前五大省份OPB占比均值为45.97%,较2016年45.21%的水平略微上升0.76个百分点。整体来看,2017年新发行Auto-ABS基础资产分散性很好。

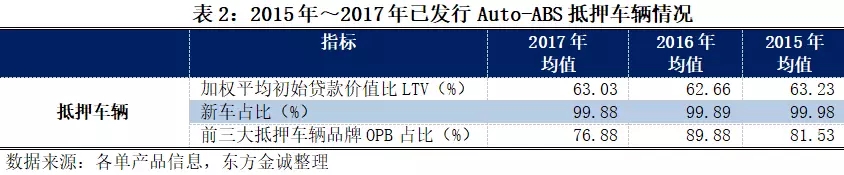

Auto-ABS加权平均初始贷款价值比(LTV)较低,且抵押车辆以新车为主,抵押担保较充分,对产品到期兑付形成有利支撑;二手车市场的持续发展预计对Auto-ABS违约贷款的抵押物回收形成正面影响

Auto-ABS产品基础资产绝大部分由借款人以汽车提供抵押担保,且抵押车辆以新车为主。2017年新发行的32单Auto-ABS产品,有31单产品基础资产全部为个人汽车抵押贷款,抵押车辆新车占比均值为99.88%,和2016年99.89%的水平相当。2017年新发行Auto-ABS加权平均初始贷款价值比(LTV)均值为63.03%,和2016年62.66%的水平相当。

近年来,我国二手车交易量保持持续增长,2017年1~9月,全国二手车累积交易899万辆,同比增长21.07%。交易量增长提升了我国二手车市场的流动性,进而降低了买卖双方的交易成本,包括Auto-ABS资产服务机构的交易成本。成本下降意味着资产服务机构在出售违约汽车贷款的抵押车辆时可以享有更好的价格,对Auto-ABS的回收率具有正面影响。

Auto-ABS产品抵押车辆通常来自同一汽车制造商,车辆品牌集中度较高;且全部产品未办理抵押权变更登记手续,可能导致抵押权无法对抗善意第三人,大部分产品通过发起机构赎回安排缓释相应风险

2017年新发行的32单产品中,汽车金融公司和财务公司共发行27单产品,抵押车辆通常来自同一汽车制造商,车辆品牌集中度较高,若该汽车制造商在未来由于汽车质量问题导致车辆召回或其他问题的出现,则可能直接对汽车抵押贷款的按期偿付产生不利影响。相较而言,由商业银行发起的5单产品,抵押车辆涉及多个车型和品牌,车辆集中度较低。2017年新发行Auto-ABS前三大抵押车辆品牌OPB占比均值为76.88%,较2016年均值89.88%下降13.00个百分点。

根据全部产品的交易安排,基础资产转移至信托但不办理抵押权变更登记手续,可能导致抵押权无法对抗善意第三人,从而对信托财产造成不利影响。大部分产品的交易结构规定如发生因抵押权未变更登记导致无法对抗善意第三人的情形,将由发起人赎回该笔资产,在一定程度上缓释了不利影响。

Number 3

交易结构分析

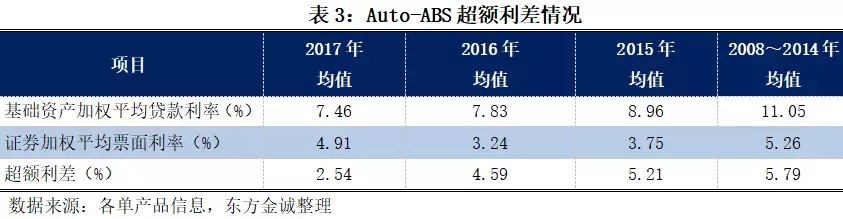

受入池资产加权平均贷款利率下降、资金成本上行等因素影响,2017年新发Auto-ABS超额利差明显降低,削弱了对产品的信用支持

2017年新发行Auto-ABS超额利差平均值为2.54%,较2016年大幅下降2.05个百分点,主要原因系新发行Auto-ABS入池资产加权平均贷款利率较2016年发行产品下降0.37个百分点,同时在金融去杠杆、货币政策中性偏紧的背景下,资金成本持续走高,证券加权票面利率较2016年发行产品上升1.67个百分点。

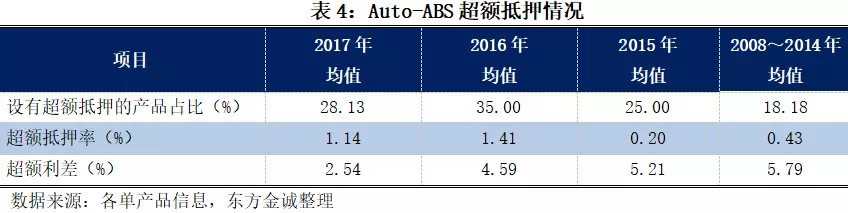

2017年新发Auto-ABS产品超额抵押率均值较上年有所下降

2017年,新发行的32单产品中有9单产品设置了超额抵押,占比为28.13%,较2016年35%的水平有所下降。同时,2017年新发行的Auto-ABS超额抵押率均值为1.14%,较2016年1.41%的水平下降0.27个百分点。

东方金诚关注到, “华驭系列”产品非完全顺序的现金流支付机制,使得次优先级证券的本金或优先于更高优先级证券的本金获得偿付,或在一定程度上影响优先级证券的信用支持水平

“华驭系列”产品现金流支付机制有别于一般的完全顺序支付的产品,对各级证券分别设定了与信用增级条件挂钩的超额担保比例,超额担保比例关联到各兑付日对各级证券进行偿付的完全程度。越高的超额担保比例意味着越低的优先级证券目标余额,当期优先级证券应偿付的本金也就越多。

在偿付优先级证券本金至目标余额所必须金额后,剩余资金用于偿付次优先级证券,次优先级的本金或优先于更高优先级证券的本金获得偿付,所以会一定程度上影响优先级证券的信用支持水平。但从过手型证券的角度看,该机制通过低优先级证券吸收多余的提前偿付风险,使得优先级证券投资人的再投资风险降低,从而保护了投资人的利益。

2018年展望

随着我国个人汽车贷款存量规模持续增加,预计2018年Auto-ABS产品将继续保持较快发展

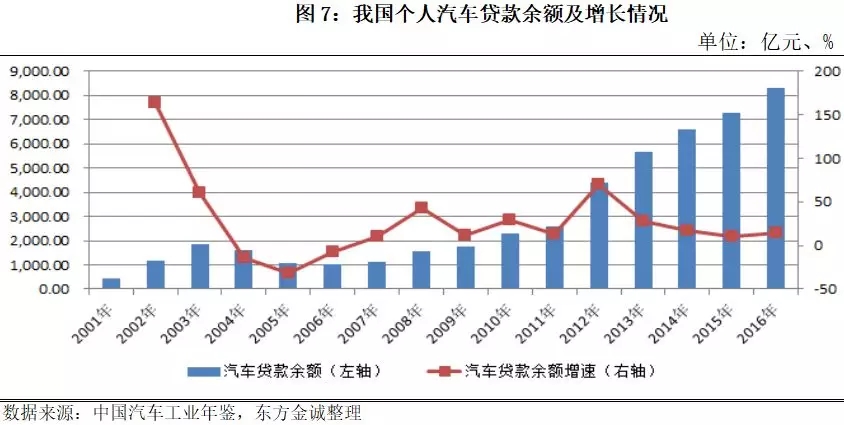

伴随着中国汽车金融市场的快速发展,个人汽车贷款存量规模稳步上升。截至2016年末,个人汽车贷款余额达8310亿元,较年初增长14.13%,增速较去年同期增长3.75个百分点。

根据《关于减征1.6升及以下排量乘用车车辆购置税的通知》(财税[2016]136号)规定,从2018年1月1日开始,1.6L及以下排量乘用车购置税优惠政策退出,缴税税率从之前的7.5%恢复至10%。购置税税率调整或对2018年汽车销量产生一定影响,但由于截至2016年末,我国发行的Auto-ABS基础资产规模占个人汽车贷款余额比例仅为14.73%,未来仍有较大增长空间。

对汽车金融公司而言,其融资渠道较狭窄且Auto-ABS融资成本较低,目前汽车金融公司已将资产证券化作为一种常态化融资方式,未来其发行规模仍将保持稳定增长;对商业银行而言,发行Auto-ABS有利于其优化资产负债表结构、补充资本金,因而有一定动力转出个人汽车贷款资产;对投资者而言,在宏观经济下行、违约事件多发的背景下,Auto-ABS基础资产违约率较低,产品安全性较高,易受到投资者青睐。东方金诚认为,2018年全年Auto-ABS产品将继续保持较快发展。

随着金融监管政策的收紧和金融去杠杆的持续推进,预计2018年 Auto-ABS产品证券加权票面利率依然维持较高水平,产品超额利差或较2017年进一步缩小,但缩小幅度有限

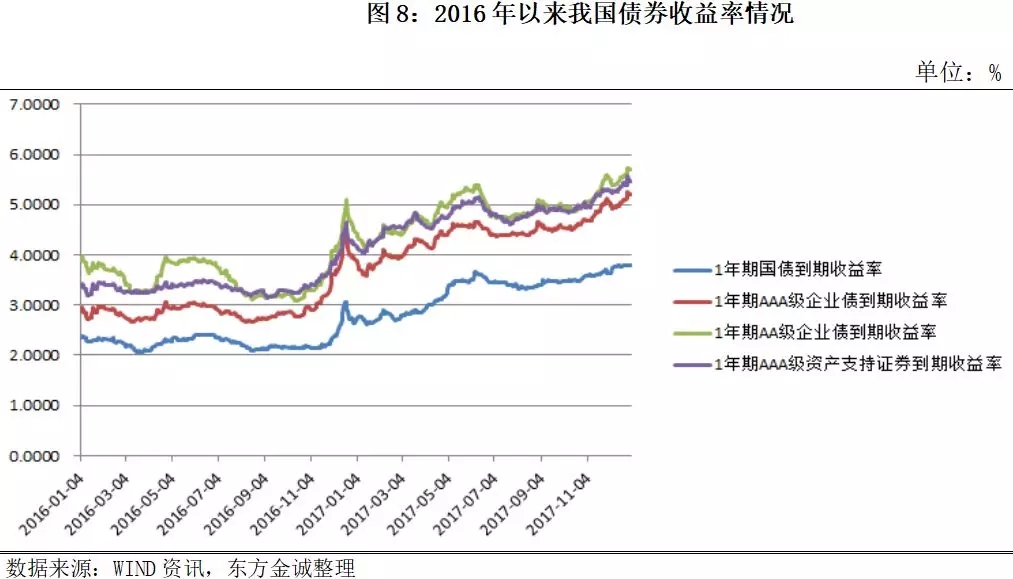

2016年末以来,随着监管政策进一步收紧和金融去杠杆的持续推进,资本市场资金面持续紧张,债券发行利率出现明显抬升,1年期AAA级资产支持证券到期收益率从2016年初的3.37%提升至2017年末的5.47%,提升约210个BP。东方金诚预计,2018年Auto-ABS产品证券加权票面利率依然维持较高水平,产品超额利差或较2017年进一步缩小,但缩小幅度有限。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约