三大国有银行集体投资一家AI公司,看中了什么?

互联网+ 吴静 零壹财经 2018-01-30 阅读:6987

根据券商中国的分析,这次投资的主体,准确来说不是三大国有银行,而应该是银行子公司。所采用的模式,很有可能为:三大国有银行旗下投行——建行旗下建银国际、中行旗下中银国际及工行旗下工银国际,通过发起或认购私募股权基金的模式,以SPV架构入股目标企业。

但不管怎么说,三大国有银行同时入股一家AI公司,在这个提起银行必谈Fintech、人工智能的行业语境下,这个消息一出就引来多方关注。

第四范式是一家什么样的公司?

公开资料显示,第四范式是一家提供人工智能技术与服务的初创企业,之前已经完成了A轮红杉中国领投,A+轮创新工场领投,B轮元生资本、众为资本领投的融资。本轮融资中,红杉中国、创新工场等第四范式“老股东”持续跟投。截至目前,第四范式累计获得逾十家投资方。

其核心产品“第四范式先知”平台目前已经在数十家银行内应用,所能覆盖的金融场景包括:精准识别客户贷前、贷中、贷后的需求及风险;提供包括精准获客、个性化推荐、申请评分卡、申请反欺诈、交易反欺诈、逾期/流失预警、流动性管理、智能催收、不良资产处置等整体解决方案。

第四范式方面表示,本轮融资后,将会加快产品和解决方案在全国范围内落地,为全国各地的包括银行、保险、证券业在内的更多企业带来AI技术应用。

三大国有银行为何看好第四范式?

据第四范式创始人戴文渊介绍,公司从2017年的7、8月起,跟中国工商银行等几家银行开始了深入接触。“工行找到第四范式,最早的目的是希望找到能够帮助工行建立自主AI开发能力的企业,”戴文渊称,在经过了比一般商业资本更加深入细致的投资尽职调查后,工行最终做出了投资决定。

实际上,在获得本轮三家国有银行的投资之前,第四范式已经与几家银行达成合作关系(根据其官网公布信息整理):

对于“AI+银行”的未来应用方式,戴文渊表示,第四范式的研发思路是把人工智能引擎部署在银行的整体系统里,并且可结合业务实践、可在上层进一步自主开发。

“举例来说,风险定价和反欺诈能力,是一般银行最核心的能力之一。加入人工智能系统的定价能力如果不由自己掌握,将带来很大的数据风险和竞争风险。”

以“反欺诈解决方案”为例,第四范式系统的上线效果相较于传统的银行风控方式能够提升数倍,并将银行现有的“事后反欺诈”升级为“事中提醒”,降低银行损失。

戴文渊举例,在与某全国性股份制银行的合作中,其产品“先知企业AI核心系统”帮助该行制定了超过25亿个新的信用卡欺诈侦测策略,提升了超过7倍的反欺诈识别准确率。

拥抱金融科技

近几年,传统银行为了应对金融脱媒与互联网金融的冲击,纷纷加大科技投入力度。去年,四大行纷纷与BATJ结盟,借助互联网的力量,银行内部正在发生两个维度的变化:

降低金融机构前端获客成本和中后台客户运营成本;

对一些标准化的、常规流程化的、低附加值业务岗加快替代。

这两方面都有数据可以佐证:

传统银行信用卡的获客成本大概在两三百元,而与京东联合发行的小白卡成本可降至120~180元。百度的智能机器人能够处理97%的在线咨询,这些在线咨询里目前的解决率已达到90%;

百度的大数据实验室画像准确率已经超过了90%,包括判定用户的学历、职业、人群属性和特征、财富等级等,将用户的画像能力输出给合作银行,可以作为智能获客的重要手段之一。

今年初,已有几家银行传出金融科技建设方面的新消息:

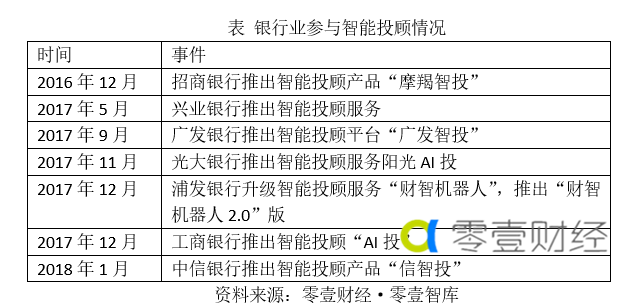

目前,人工智能在商业银行领域的运用集中在风险定价、反欺诈以及营销获客等方面,在智能投顾上的实践已有较多公布的案例。如招商银行、工商银行、兴业银行等多家银行都在智能投顾领域进行实践并积累了初步经验:

同时在去年底,央行联合多部委发布资管新规征求意见稿,其中专门定义了智能投顾,并确立了与之相应的基本监管规范。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约