众安保险AB面:市值千亿港元,去年保费收入行业占比1%

资讯 周假 零壹财经 2017-09-28 阅读:4785

众安保险发行价为59.7港元,融资净额约为115.31亿港元。挂牌当日,盘中股价最高突破70港元。总市值一度冲破1000亿港元。

众安保险CEO陈劲28日表示"对众安上市首日的表现很满意"。

众安备受关注,是因为顶着"三马"股东背景、中国首家持牌互联网保险公司、港交所保险科技第一股等名头,软银加入成为众安基石投资者也令此次IPO备受关注。

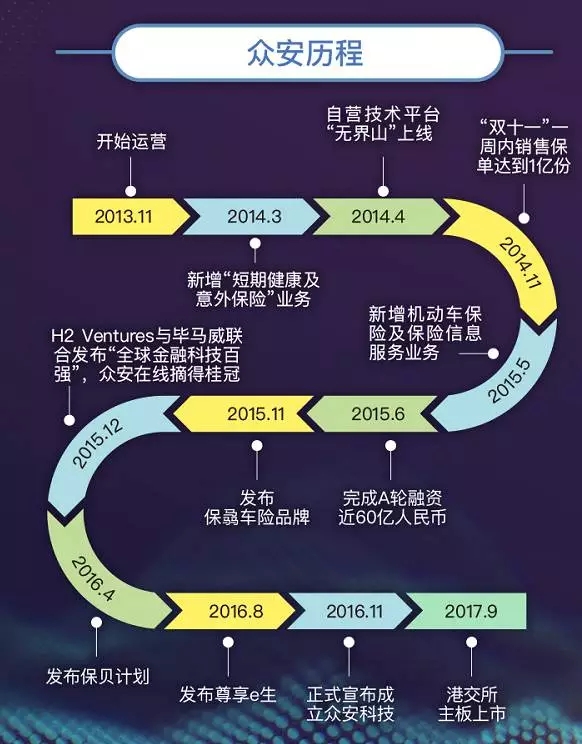

众安发家史及股东情况

众安保险成立于2013年末,由蚂蚁金服、腾讯、中国平安三大行业巨头共同发起,根据众安在线6月底披露的招股书显示,公司前三大股东持股情况为:阿里巴巴旗下蚂蚁金服持股16.0403%,腾讯和平安保险均持股12.0907%。众安保险董事长为欧亚平。他通过百仕达控制着两家众安保险的股东——深圳日讯网络科技股份有限公司和深圳市日讯互联网有限公司。此外,大股东加德信投资有限公司的控制人是欧亚平弟弟欧亚非。

众安保险“发家”起于2014年。当年,依托阿里巴巴集团的退货运费险,借助"双十一"保单成功突破一亿份。随后众安保险又相继与携程合作推出航班延误险、与平安保险联合推出保骉车险等。截至2017年3月31日,众安累计销售保单82亿份,累计服务用户5.43亿人。

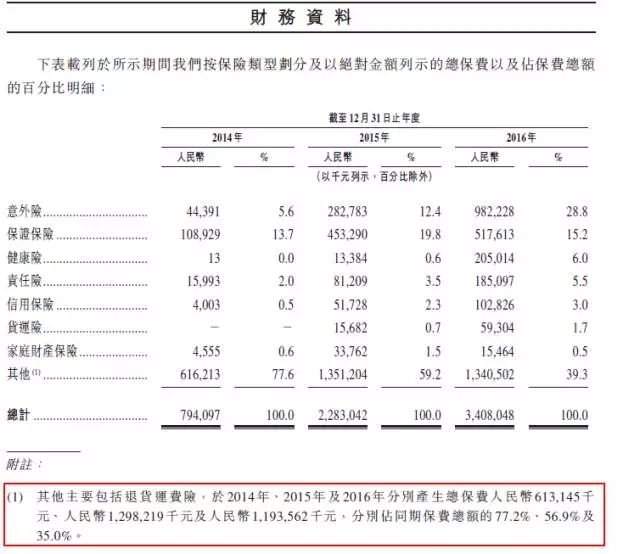

以退货运费险异军突起的众安保险,意识到"在地理上或组合的产品分类面临缺乏多元化而产生的保险集中风险"。此外,中国幅员辽阔,保险风险可能因不同地段存在差异。此后,众安保险开始有意识趋向多元化,其主要产品"退货运费险"占保费总额的百分比由2014年的77.2%降至2016年的35.0%。

6月份,众安保险披露招股书,亮出家底。从招股书来看,众安保险还面临着诸多困局:

一、2014年和2015年,众安的保费收入分别为7.94亿元和22.83亿元,2016年总保费收入为34亿元。实际上,从保费来看,众安虽为互联网保险的巨头,但也是大保险领域的"零头"——2016年,仅人保财险保费收入就超过3000亿。

二、在互联网保险市场,据OliverWyman调查统计,2016年中国互联网保险保费规模约为3600亿,而众安的保费收入仅占其百分之一。

三、随着保费增速的下滑,众安保险近三年净利润也呈现下滑趋势,2014年众安实现了3698万元的净利润,2015年增长至4426万元,2016年大幅下跌至937万。

四、从财报来看,众安保险的利润主要靠投资收益,其五大险种承保利润之和为负数。2016年,众安保险销量前五名的产品占到了当年总保费的64.5%,而这五款产品,不少都是和生态系统合作伙伴联合开发的。

五、众安保险每位客户的年保费贡献也偏低,2014年、2015年、2016年分别是3.9元、7.2元和9.3元。而传统财险、寿险为主营业务的传统保险客单价大体在千元以上。

保险科技的逻辑

保险科技被认为在过去几年至少摊薄了保险公司20%的利润。

保险科技可拆分为四个环节:产品设计、定价承保、生态分销、理赔服务。众安科技等围绕保险为核心业务的保险科技公司的业务逻辑,即以技术重塑这一价值链条。

在众安保险的宣传中,"科技是众安的第一生产力。"

2016年7月,众安保险全资子公司——众安科技成立,进行人工智能、区块链等技术研发,并形成T、S、X三大系列产品:T是区块链线的技术;S线是赋能于保险和一些金融服务生态的标准技术产品和套件;X线是整个数据智能和人工智能的套件。

当前,众安的保险科技主要应用于承保与理赔自动化等场景,同时对外输出金融科技解决方案,其预计IPO后研发资金将更加充足,未来技术沉淀将获得更多回报。

众安科技四大技术布局的之一的人工智能

在保险市场上,运用"保险科技"也不止众安一家,包括蚂蚁金服等在内的新金融巨头们都在努力尝试用科技进一步提升金融服务的效率、推动金融服务变革,并进行技术输出。蚂蚁金服自身成立的保险事业群,也无疑正在运营保险科技的力量。

目前,全球范围内的金融科技上市企业数量仍然偏少,市场对这一领域仍缺乏直观有效的参照标准。随着众安的上市,二级市场有望开辟专有的金融科技板块,从无到有构建起市场投资者对这一行业的估值标准。而港交所金融板块的整体表现也将对全球一级和二级市场相关公司形成联动影响。

众安的忧愁与欢喜

众安保险上市背后,有忧愁也有欢乐。

在众安保险的招股说明书中,来自传统保险公司、互联网巨头的竞争被视为风险之一。

在逐步降低其业务单一化过程中,众安的业务仍较高依赖股东和关联方。众安保险招股书显示,2014年、2015年及2016年,其通过生态系统合作伙伴平台售出的保险产品分别占同期总保费的99.8%、97.9%及86.5%,截止2014年、2015年及2016年,五大保单持有人合共分别约占总保费的9%、29%和28%。

这在以流量和场景为王的金融科技时代,显得不可思议。

众安保险面临的另一个风险,是在与传统保险公司和其他互联网公司的激烈竞争中,导致不利的定价压力、经营利润减少、丧失市场份额和资本支出增加。众安的业务模式也面临着被其他互联网公司或意欲从事保险科技业务的传统保险公司、金融公司迅速仿效。

典型的例子是:作为众安保险股东之一的蚂蚁金服自身也成立了保险事业部,并通过收购完全控股了国泰产险。阿里健康也携手中国太平、太平人寿等企业发起阿里健康保险股份有限公司。这种布局背后也意味着阿里或蚂蚁金服势必在发力上有所倾斜。

忧患的另一面是欢喜。

据馨金融的观点,作为第一家登陆资本市场的金融科技独角兽,众安在线所代表的不仅仅是这些年林立而起的金融科技公司,它的背后更是中国日益崛起的新经济生态。

麦肯锡《2017中国数字消费者研究》报告显示,2017年约有31%的微信用户在微信平台上有过购买行为,而这一数字在2015年仅为13%。该报告还显示,有83%的互联网用户使用过O2O服务,而这一数字在2015年仅为41%。

庞大的网络用户基数和活跃的数字消费行为成为了中国新经济崛起最坚实的基础。

众安的5.43亿用户中,多为年轻的互联网用户。占据未来人群对于保险的需求,是众安一直的诉求。

2016年中国互联网保险保费规模为3600亿,咨询公司预测,该数字会以35%以上的增速持续高速增长。用户需求与政策支持的驱动下,众安保险的在未来的机会很大。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约