以租代购,“来用车 ”瞄准三四线城市填补市场空白

商业模式 吴静 零壹财经 2017-04-18 阅读:197133

自2010年以来,新车销售增速逐渐放缓,低增长时代开启,4S店的经销商们直接从新车销售中赚取利润的日子一去不返,而汽车存量市场庞大,想获取低增量的高利润和车后市场开发,辅之以金融手段成必要之选。

汽车消费金融在全球已经有近百年的历史。自2004年银监会批准上汽通用汽车金融公司(GMAC)以来,打破了国内由商业银行垄断汽车金融业务的格局,中国的汽车金融才开始有了长足的发展。

截至2015年底,中国汽车消费信贷规模超过7000亿元,而汽车金融渗透率只有27%,二手车金融渗透率更是不到10%,与发达国家70%左右的金融渗透率尚有较大差距。

目前互联网汽车创新型金融服务正处于风口,央行发布《2016年度中国汽车金融公司行业发展报告》数据显示,中国汽车金融市场规模以每年25%的速度扩张,《2016互联网汽车金融白皮书》预测显示,2018年我国互联网汽车金融的总规模可达1.85万亿元。在美国、日本等成熟的汽车金融市场,汽车融资租赁已成为主要的业务模式,目前美国、德国汽车融资租赁渗透率分别达到46%和21%,而国内渗透率仅为1%,仍大有可为。

金融渗透率低、市场空间大、盈利能力强,对于大多数闻风而动的互联网公司来说,尽早插一脚抢占红利先机是必要的。在整个汽车金融领域,需要从中找到一个合适的切入点。

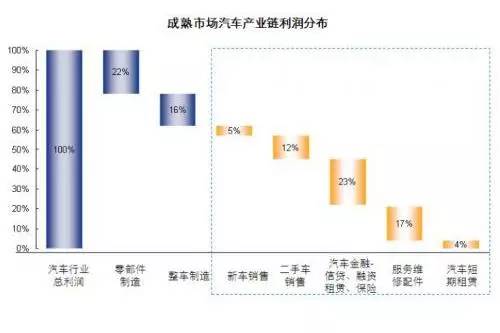

新华信研究报告:新车销售占比仅为5%,而汽车金融占比为23%

定位三四线城市,"来用车"欲填补市场空白

4S店虽然在一二线城市广受欢迎,但因其成本过高难以覆盖三四线城市。成立于2015年10月的"来用车",即瞄准三四线城市,推出"以租代购"模式。

"以租代购"即汽车融资租赁,是用户以长租的方式,逐月支付车辆租金,待租期满一定年份后,企业将车辆所有权过户给客户,这一模式实现了产权和物权的分离。在此模式上,来用车推出使用期间更换车辆服务,此举也意味着对用户购车风险的降低。

在车辆来源方面,来用车以自行采购为主,目前采购的车型主要是主流车型中性价比较高的类型,这与其市场定位相契合,在来用车团队看来,"这类车型符合三四线城市的用户消费能力。"

对融资租赁模式中所需资金,来用车选择了包括网贷平台、银行等机构。来用车CEO陆羽泉介绍,来用车也将发行融资租赁ABS,目前已和券商接洽。

地推向互联网营销转型,场景不可替代

对于行业内的竞争,陆雨泉认为不同的平台服务的客户群体不同,差异化定位也是其挖掘市场空间方法之一。

来用车的用户普遍都是三四线城市,年龄在20到35岁之间,本地户籍占70%以上,来用车团队进行调研后认为,"他们更看重的是车的使用权和性价比。"

在销售方式上,来用车目前以地推为主,占到6成。互联网营销占4成,"不过随着互联网的普及,未来互联网营销所占比重会不断上升"陆雨泉称。目前来用车已陆续与天猫,蚂蚁金服、苏宁等展开合作,向场景化购车方向发展。今年3月,来用车宣布成为国美汽车合作伙伴,来用车和国美将基于渠道下沉、金融服务等方面展开合作。

处于盈亏平衡线:成长期必经之路

据陆雨泉介绍,目前来用车运营成本占总成本比重为25%到30%,其中又以人力成本占比较高。在收入方面,车的价差占20%左右,另外,金融利差以及保险增值收入占比也较高,不过随着金融基础设施的完善,未来主要利润来源将是车的价差。

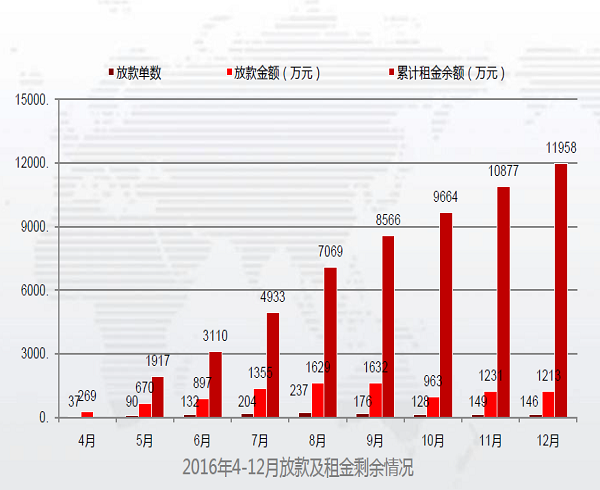

在规划上,2017到2018年来用车将着力于网店建设和金融平台的完善,"目前我们租金余额2亿多,客户数3000左右,盈利方面处于盈亏平衡线上,毕竟融资租赁这块需要有一个成长期,但我们成熟门店基本上都是赚钱的"。

来用车2016年经营业绩

目前来用车已覆盖全国20个省市,拥有员工1500人,50家实体展厅,超500个办事处网点。

对于行业风险点,陆雨泉认为汽车融资租赁对于团队建设、现金流方面要求较高。其历任人人贷风控总监、向上金服创始人、共鸣科技创始人,这些头衔下是十多年的金融、风控经验积累,让陆雨泉在面对汽车金融这个领域有较为明确的计划。"2018年之前我们金融部分所占比重会较大,金融方面目标是1000家门店,目前50多家,今年会达到150家。开店周期将到今年年底。所以短期内我们主要还是扩张和开门店。"

本文为零壹财经【商业模式】系列报道之一,文章不构成任何消费行为建议。如果你有很好的创业点子和商业模式,可以点击这里告诉我们,查看上一期报道点击这里。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约