三季度众筹报告:汽车众筹筹资规模已超股权与产品众筹总和

众筹 徐锻 零壹财经 2016-10-21

随着7月互联网金融专项整治的摸底排查基本结束,监管层也对股权众筹等互金业态作出进一步的合规要求。9月下旬国务院发布的《关于促进创业投资持续健康发展的若干意见》,要求规范发展互联网股权融资平台,并提出积极鼓励各类个人从事创业投资活动等,对股权众筹是一利好。10月13日,国务院正式公布《互联网金融风险专项整治工作实施方案》,对股权众筹提出“不得发布虚假标的”、“不得自筹”、“不得‘明股实债’或变相乱集资”等要求。

2016年第3季度,正常运营众筹平台数量为347家,除汽车众筹外,传统类型的互联网众筹平台仅新增6家;整体筹资规模在65亿元左右,较第2季度(49亿)增长33%。分领域来看,产品众筹规模约12.8亿元,与第2季度基本持平;互联网非公开股权众筹在15亿-18亿元左右,环比下降明显,多家平台如蚂蚁达客、360淘金和百度百众等业务量减少;权益型的汽车众筹第3季度出现“爆发式”增长,季筹资达到35.5亿元,环比增长129%。实体店和影视众筹季筹资额分别在3.5亿元和0.5-0.6亿元左右,前者较稳定,后者由于院线电影类项目的减少,第3季度筹资额明显下降。

2.我国互联网众筹行业数据分析

2.1 互金整治力度加大,传统众筹平台呈指数级下滑,汽车众筹迎来井喷

据零壹研究院数据中心不完全统计,截至2016年9月30日,我国互联网众筹平台(不含港台澳地区,下同)至少达到540家,其中已转型或倒闭的平台有193家,约占35.7%的比重。如图1所示, 自2014年下半年开始,互联网众筹平台密集入场,2015年第2季度达到高峰(86家),此后新上线的平台便呈指数趋势减少。与此同时,汽车众筹平台开始在2015年下半年出现,经过近一年的缓慢发展后开始大量增加,并在第三季度出现井喷。

平台数量的走势与互联网金融监管的步伐紧密相关。2015年底至今,包括众筹在内的互金监管动作频繁且力度在加大,已有平台(尤其是互联网非公开股权众筹)面临的合规压力急剧增大。一方面歇业停业者增多,另一方面新平台的进入通道基本被堵死[1],所以我们观察到2016年第2-3季度,新增的产品众筹和互联网非公开股权众筹平台合计均不超过10家。

与传统众筹相反的是,汽车众筹在第3季度迎来井喷,共有63家新平台上线,包括不少从P2P转型而来的玩家。这种新的众筹模式或玩法暂时规避了监管的矛头,加之期限短、收益高等特点,正在吸引越来越多投资人的关注和参与。关于汽车众筹的详细分析,可参见我们此前发布的《汽车金融新版图之汽车众筹系列》分析以及汽车众筹月度报告,这里不再赘述。(报告原文点击文章最后阅读原文可见)

[1]这种情况下,在监管办法出台之前已经注册相关公司的机构仍然可以推出新平台。

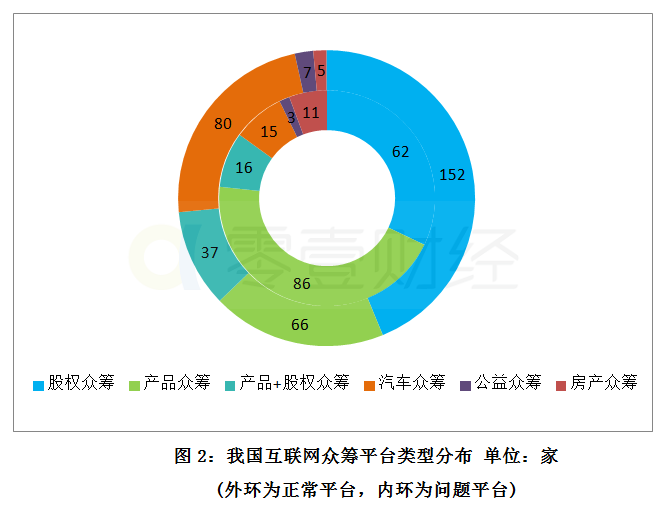

2.2 股权众筹数量仍占大壁江山,汽车众筹有望成为第二大类型

截至2016年3季度末,我国正常运营的互联网众筹平台共有347家,涉及股权众筹业务(含混合型,下同)的有189家,占到54.5%的比例;涉及产品众筹业务的有103家,占比29.6%。汽车众筹平台则有80家,已经占到23.1%的比重,且仍在快速增加,考虑到二手车车商广泛的融资需求、二手车交易已到旺季以及汽车众筹相对宽松的监管环境,我们预计年底该类型的平台数量有望达到150家。

对于问题平台,涉及产品众筹业务的平台共有102家,占问题平台总量的52.8%,表现为歇业停业、网站关闭、转型等情况;涉及股权众筹业务的共有78家,占40.4%。房产众筹平台中,目前还未明确退出者仅5家,还在持续开展业务的仅有众筹房和一米好地,前者的业务模式是投资人购买众筹产品从而获得折扣购房的权利;后者撮合房企(销售商)与投资人,投资人获得固定现金回报收益,实质上是一种债权型众筹,两家平台均不涉及监管明令禁止的众筹买房等高风险融资活动。

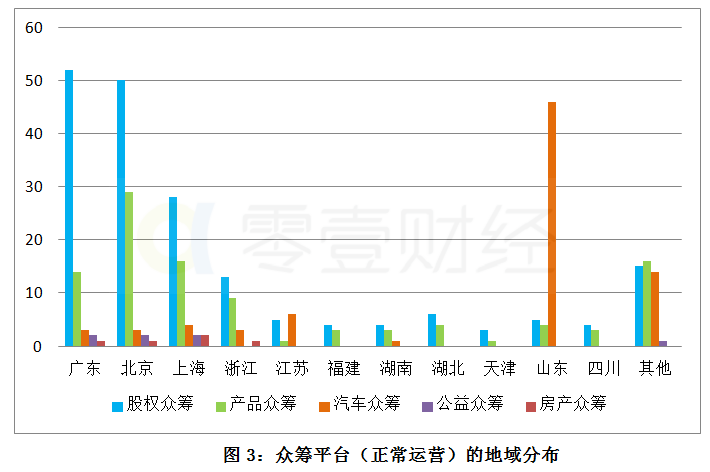

2.3 北上广平台比重逐渐降低,山东成汽车众筹聚集地

如图3所示,截至今年三季度末,正常运营中的互联网众筹平台分布于24个省(包括自治区、直辖市,下同),其中北京、广东和上海三地分别达到76、63和49家,三者合计188家,占到54.2%的比重,这一比重较之前呈降低趋势,跟山东、河北等地汽车众筹平台数量的增长有很大关系。正常运营众筹平台较多的地区还包括山东(53家)、浙江(22家)和江苏(12家),其中山东省的汽车众筹平台共46家,占当地平台总量的86.8%。

分类型看,股权众筹平台(含混合型,下同)数量最多的前三个省市分别为广东省、北京市和上海市,分别有52家、50家和28家,合计占比68.8%。产品众筹主要集中在北京(29家),上海和广东则分别有16家和14家。汽车众筹平台共80家,山东占到57.5%的比例。

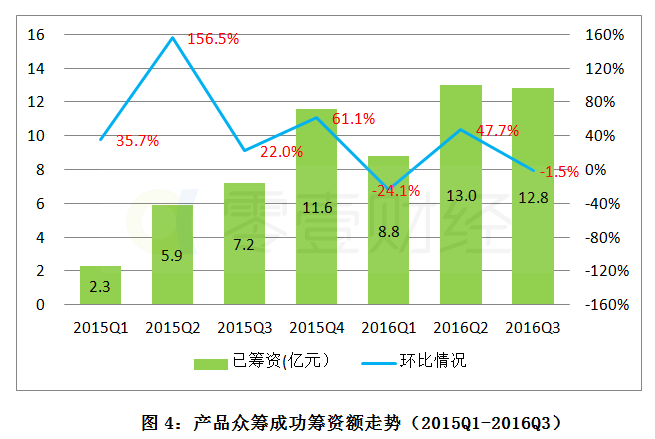

2.4 产品众筹:增长趋于平稳,全年规模将达50亿元

据零壹研究院数据中心统计,截至2016年第3季度末,我国产品众筹累计筹款金额达到62-63亿元。其中,第3季度约12.8亿元,为目标筹款总额(3.4亿元)的3.8倍;9月份成功筹款额约4.7亿元,环比增长42.4%。

排除春节期间的季节性因素影响,2015年第4季度到2016年第3季度,产品众筹交易额表现得较为稳定,预计2016年全年规模在50亿元。

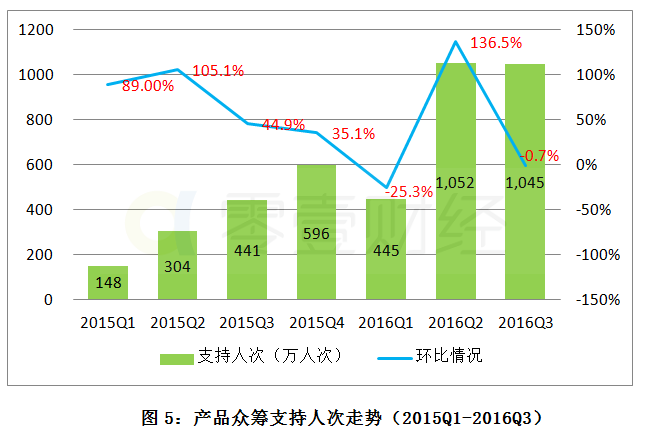

截至2016年第3季度末,产品众筹累计支持人次约为4,282万,第3季度约1,045万人次,同比增加137%[2],环比基本持平。产品众筹支持人次受到京东、淘宝、苏宁、小米几个平台影响较大,这些平台项目数量的增多以及抽奖型众筹的高人气,支持人次2季度开始出现明显增长。

[2] 在零壹财经7月份发布的2016年互联网众筹半年报中,对第二季度的支持人次估计为1,231万,过于乐观,经慎重考虑我们将其调整为1,052万。

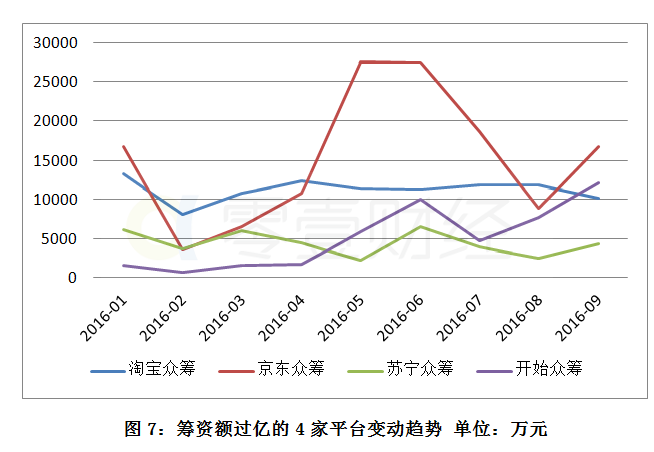

图6显示了2016年第3季度成功筹款金额靠前的10家平台。其中京东众筹和淘宝众筹居行业前二,分别筹资4.5亿元和3.4亿元,前者高出1亿元以上。开始众筹成功筹资2.4亿元,超过苏宁众筹(1亿元)挤入前三,且两平台差额也在1亿元以上。行业前四的平台筹资总额约11.4亿元,占整体的86%。

筹资完成率上,开始众筹最高,达到1,027%,仍然与高额股权(收益权)的回报档设置有关。小米众筹、淘宝众筹、苏宁众筹和京东众筹分别为727%、563%、459%和303%,与第2季度相比均有一定程度的下降。

筹资额过亿的4家平台中,淘宝众筹交易额最为稳定,5-9月单月筹资额均在1-1.2亿元之间;京东众筹波动最明显,6-8月呈线性下降,9月有所“回暖”;苏宁表现“中规中矩”,月筹资额均在5,000万以内波动。开始众筹上扬趋势明显,5月首次超过苏宁众筹此后一直保持“领先”优势,且在9月首次超过淘宝众筹。究其原因,苏宁和淘宝各档次投资门槛的额度和梯度均较小,而开始众筹则设置了投资额度高达数千到数万元的股权回报档,我们估计其对应的筹资总额占到80%以上[3]。

[3]为了统计方便,本报告将这一部分数据仍然计入产品众筹。

2016年第3季度,产品众筹领域共产生20个千万元级别的项目,如表1所示。京东众筹、淘宝众筹和苏宁众筹分别占到8个、6个和5个,开始众筹有1个项目入榜位列第11位。从项目类别看,除开始众筹和京东众筹分别有1个畜牧类和设计类产品进入榜单,其余48个均为科技类或类科技项目。

2.5 互联网非公开股权众筹:项目数量和筹资规模均在减少,小米开始进场

据零壹研究数据中心统计,截至2016年第3季度末,互联网非公开股权众筹累计筹资规模估计在115-135亿元左右。其中,2016年第3季度约为15-18亿元,较第2季度(约20亿元)有明显的下降趋势;9月约在4-5亿元左右,与上月基本持平。

第3季度互联网非公开股权众筹项目总量在500-600个左右,单个项目平均募集的资金约在360-460万元之间,较上半年400-500万有一定的下降。这与监管环境日趋严峻和大平台减少私募股权项目有较大的关系:VC、PE和新三板等相对大额的股权融资项目减少,额度较小的类股权众筹项目包括消费版、现金分红权等众筹项目增加。举例来说,主营新三板、PE融资的众投邦第3季度仅上线2个项目,在第三季度内完成4个,较第2季度均有明显减少;京东东家则转为以消费版股权众筹为重心,创投版项目则大幅减少。

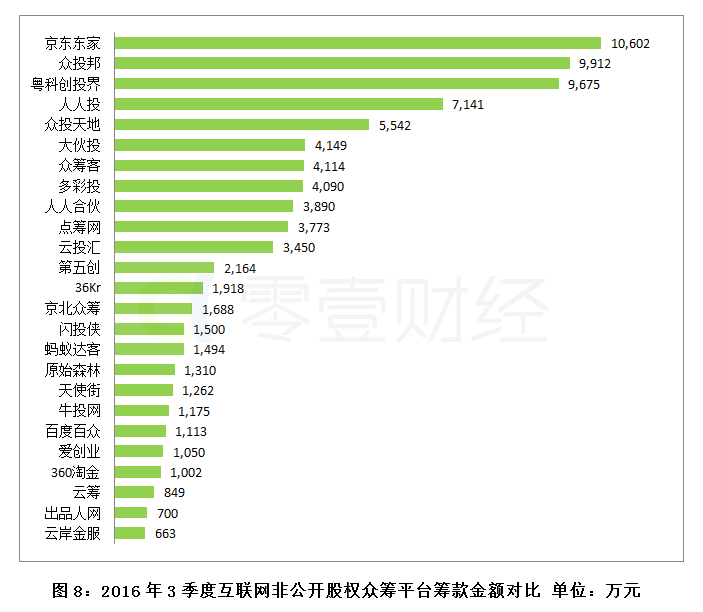

图8列出了第3季度预约筹资额靠前的15家平台,仅京东东家略微超过1亿,众投邦和粤科创投界分位列第二和第三,成功项目均为4个,筹资额分别为9,912万元和9,675万元。人人投和众投天地筹资额分别为7,141万元和5,542万元,均主打实体店铺众筹,前者以餐饮类为主,后者连锁酒店类项目居多。

部分背景雄厚的平台第3季度表现乏力,36Kr仅融资1,918万元,该平台自6月宏力能源爆出财务数据问题后,众筹项目数量明显减少。蚂蚁达客仅有“果酱音乐”1个项目融资1,494万元;百度百众完成1个“VR+手游”项目的VC融资,募集1,113万元;360淘金的“第一车贷”项目融资1,002万元。小米公司旗下筹办数月的“米筹金服”已于9月底正式上线,将主要为小米生态链中的企业服务,目前尚未观察到任何项目。

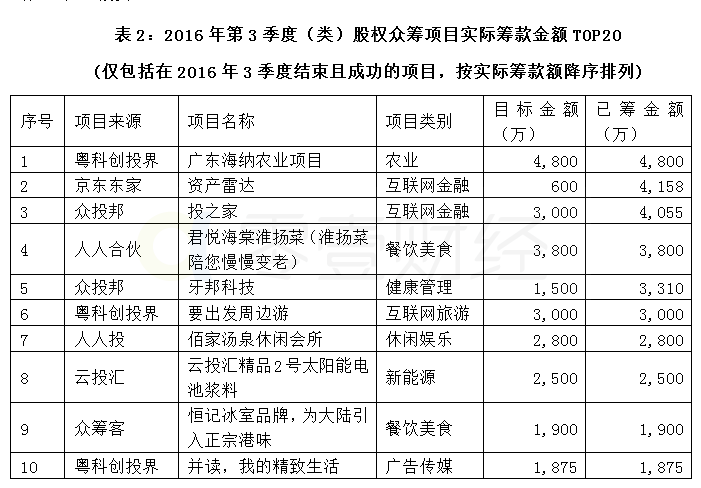

表2显示了第三季度融资额靠前的10个股权类众筹项目。与产品众筹表现不同,这些项目分散于7家平台,粤科创投界和众投邦分别占到3个和2个,两平台定位相似,融资对象主要集中在成熟型企业。从项目类别上看,互联网相关(互联网金融、互联网旅游、广告传媒)的项目共有4个,实体店(餐饮美食、休闲娱乐)项目3个,其余3个项目均为传统行业的PE投资。

3.垂直细分

3.1 汽车众筹

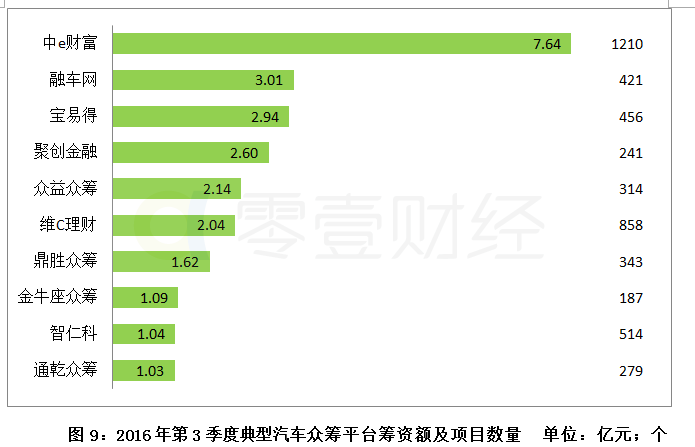

2016年第3季度,汽车众筹平台数量和筹资规模均出现了大幅度上涨,第3季度筹资总额为35.5亿元,环比增长129%,其中9月筹资额14.7亿元,环比增长52%。图9列出了第3季度筹资额靠前的10家平台,均超过1亿元,其总额占行业整体的71%。由于大量平台涌入该行业,集中度近半年来呈现明显的下降的趋势。

从单个平台来看,中e财富以7.64亿元筹资额独占鳌头,融车网和宝易得分别为3.01和2.94亿元,二者差距较小。规模较大的还有聚创金融、众益众筹和维C理财,后面两家的体量大致相当,均在2亿元左右。

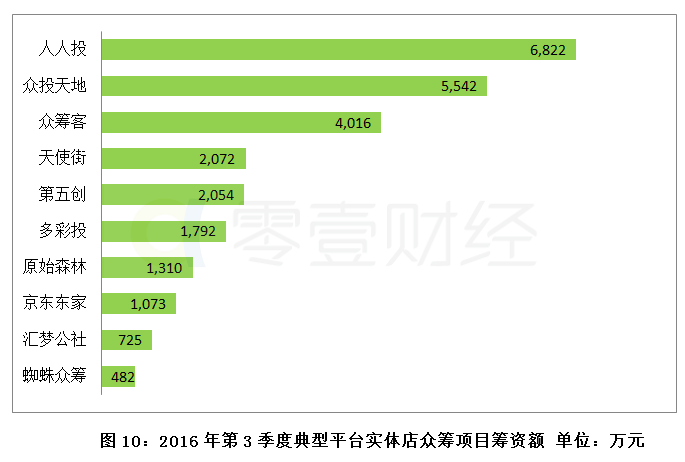

3.2 实体店众筹

2016年第3季度,实体店众筹成功筹资额共计约3.5亿元,与第2季度基本持平。图10列出了规模靠前的10家平台,其筹资总额共计2.6亿元,约占整个实体店众筹的74%。总的来看,2016年实体店众筹规模较为稳定,各季度没有明显的变动,这与其市场格局有关:人人投、众投天地、众筹客3家平台的市场份额合计接近50%,它们的项目发布数量均相对稳定。

3.3 影视众筹

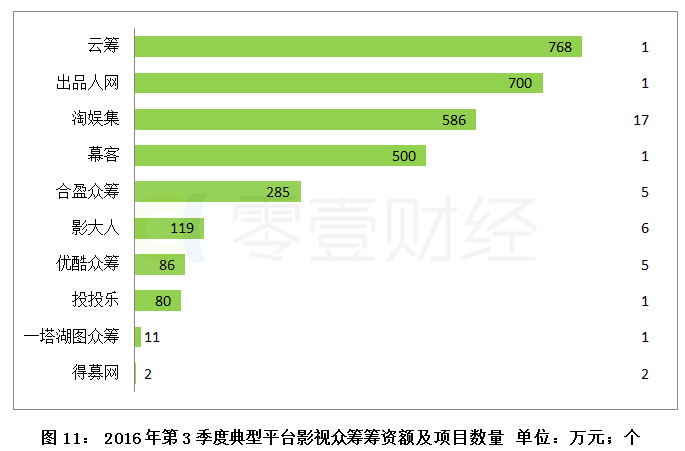

2016年第3季度影视众筹整体筹资规模估计在5,000-6,000万左右,受国内整体市场环境的影响,院线电影及台播电视剧众筹项目发布量明显减少,网络影视类的众筹占比上升,这类项目金额多在50万-100万,整体规模相对更小。以图11所列的10家影视众筹平台为例,仅出品人网和幕客各有1个院线电影项目完成众筹。

4.小结及趋势

自2015年第2季度开始,产品众筹和股权众筹数量呈现逐季下降的趋势,第3季度新上线的传统众筹平台仅有6家。从筹资规模来看,产品众筹和垂直细分的实体店众筹规模较稳定,这跟部分大平台主导的行业格局“固化”有关。股权众筹规模明显下降,多家大平台在第3季度减少项目发布数量,VC、PE和新三板融资项目减少而搭售消费权或现金分红权的类股权项目增多。汽车众筹在第3季度表现出色,共筹资35.5亿元,超过产品众筹和互联网非公开股权众筹的总和,从10月已有数据表现看,该领域的筹资规模仍在继续扩张。

从监管层面来看,各级部门对互联网众筹的监管主要是互联网金融风险专项整治活动,从4月国务院组织电视会议到10月中旬《方案》的正式发布,股权众筹平台大多处在观望期,部分平台进行了自我排查或业务整顿,表现为项目数量的减少或项目类型的调整。在监管日益趋严的主旋律下,政府也释放了一些鼓励或认可的积极信号,如8月国务院印发《“十三五”国家科技创新规划》提出推进股权众筹融资试点但目前并无实质性进展;8月31日民政部于官网公示首批13家慈善组织互联网募捐信息平台,对轻松筹等公益众筹平台合法性给予了肯定。

零壹研究院认为,当前监管和市场竞争的大格局下,第4季度筹资规模将不会有明显增长。股权众筹由于合规压力加大以及大平台展业迟缓,全年筹资额将少于70亿元;产品众筹已趋于稳定,全年估计在50亿元左右;汽车众筹由于平台数量增多以及二手车交易进入旺季,全年规模有望达到 80亿元以上。根据公开信息,互联网金融专项整治将于2017年3月尘埃落定,届时包括众筹尤其是股权众筹在内的领域可能迎来新的发展。

5.报告说明

1)本报告中的所有数据均通过互联网公开渠道采集或整理得到,可能会有遗漏,本报告不对数据的真实性负责,也不构成对任何人的任何投资建议;

2)产品众筹或综合型众筹平台上也有部分公益或其他类型的项目,相关数据并入产品众筹的统计范畴;

3)如无特别说明,本报告中的所有统计均针对在2016年第三季度内结束且成功完成筹资的项目,结果与官方公布的数据可能存在一定的差异;

4)本报告中,以影视和实体店等为众筹对象的项目,若不涉及股权或分红,均归为产品众筹一类,后续可能会单独归为一类进行统计和分析,汽车众筹作为独立类型进行统计;

5)如对本报告有任何建议或意见,请联系 data@01caijing.com。

京公网安备 11010502039207号

京公网安备 11010502039207号