【专栏】奇虎360的活期宝是个什么鬼

爱有财资讯 · 零壹财经 2015-09-28 10:34:12 阅读:7177

来源/虎嗅网

奇虎360推出了个活期宝,据说上线后五天内就销售了10亿,p2p平台推出各种理财产品,什么宝什么理财计划之类,哥也是见怪不怪了,但有报道称这个宝涉及非标资产的证券化,非标资产证券化有利于盘活存量资产,有利于解决现阶段企业融资难的问题,这次竟然用对接互联网金融的方式发售,这个活期宝究竟是个什么鬼?

一、活期宝是怎么玩的?

看了看你财富(奇虎360的互联网金融平台)的官网介绍,用了360活期宝,金钱永不眠,1元起投,7乘24小时随存随取的撩人用语,哥注册后下载了活期宝的相关协议等法律文件,仔细阅读完相关内容,原来活期宝是这么回事:

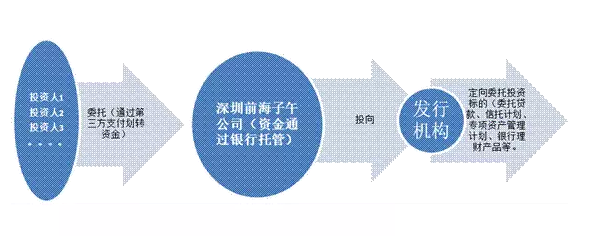

你财富平台的投资人以定向委托的方式将资金委托给平台的关联公司深圳前海子午金融服务有限公司,这家公司再集合大家的资金投向发行机构发行的定向委托投资标的,定向委托投资标的投资范围包括但不限于委托贷款、信托计划(含信托受益权)、基金公司及子公司发行的特定/专项资产管理计划、证券公司发行的资产管理计划、商业银行理财产品、基金公司货币基金、票据收益权、银行存款等资产。

简言之,这种模式就是将融资方的资产以证券化的方式在互联网金融平台发售,走了一条类资产证券化的道路。

二、将非标资产证券化并在互联网平台募集的意义

我们可以说这种模式是在资产证券化业务现阶段尚未取得重大进展情况下的一种探索,至少有如下的意义:

(一)是为融资企业解决了融资难题,在经济下行期一些银行禁止的行业现在很难获得银行等金融机构贷款,但并不是说这些企业资产就不优质,相比很多p2p平台的资产来说,这些资产可能质量更高;

(二)是这种模式以定向委托的方式在互联网金融平台发标,利用了互联网面向投资群体广、传播快的优势,提高了融资的效率;

(三)、由于有负责专门发行的金融及中介机构调查审核,很多产品有其他机构担保增信,在互联网金融平台发售时候可以降低P2P现阶段过高的收益率,减少了到期兑付的压力。

(四)、从法律责任上讲对投资人而言是一种承担风险的投资行为,而不是一种到期兑付的借贷行为,有打破刚性兑付的意义。

三、这种模式存在的风险

显然活期宝这种模式的风险还是比较大的,具体来讲有道德风险、商业风险、合规及法律风险。

(一)、道德风险

活期宝没有公布最终资金的去向,看不到融资方的信息,甚至连哪家发行机构发行的,究竟最终是什么产品都没有披露,由于信息的不透明就让人产生这样的怀疑:资金究竟去哪儿了?是不是有什么猫腻?活期宝投资人资金到受托人账户是通过第三方支付划转的,看网站宣传,受托财产采用了银行托管,但是不是第三方账户的资金都实现了银行的托管,这是存在问题的。

其次,活期宝的通道机构是你财富平台的关联公司深圳前海子午公司,受托人和你财富平台的最终控制人都是360的创始人及高管,无法彻底撇清存在搞资金池甚至自融的嫌疑。

(二)、商业风险

首先是流动性风险,平台对外宣传7乘24小时可随存随取,这种流动性要求哥想不出除了货币基金等产品外其他产品会有这么高的流动性,这个产品笔者写稿时的七日年化收益率是5.25%,比一般的货币基金的收益率明显要高,难道是你财富用自己的资金进行了垫付?或者是进行了期限错配,最后投向了一些收益较高的中长期贷款或融资项目。

如果是后者,那么你财富想必留出了部分备付金,但期限和资金的错配就容易产生资金池,用深圳前海子午这家关联公司作通道,由于是定向委托模式而不是信托模式,所以财产并不能与深圳前海子午公司的财产进行完全的隔离,也无法与深圳前海子午公司的其他投资项目进行风险隔离,如果一个项目出现风险容易出现风险的传导。其次如果投向的是中长期融资项目,回款时间相对较长,但对投资人承诺的却是24小时内可随时赎回,即使设定了提取的上限,仍然存在较大的兑付压力,在现阶段实体经济不景气的情况下,如果出现项目逾期,则无疑会雪上加霜给资金的兑付带来更大的压力。

(三)、法律合规风险

首先,这种模式降低了投资人的门槛,无论是资产管理计划还是其他信托等资管产品大多数对投资人是有一定要求的,根据《证券公司客户资产管理业务管理办法》21条规定“证券公司办理定向资产管理业务,接受单个客户的资产净值须在100万以上。”而活期宝是一元起投,完全没有门槛,有监管套利的嫌疑。

根据《证券公司客户资产管理业务管理办法》的规定,定向资产管理是为单一客户办理定向资产管理业务,集合资产管理则是为多个客户办理资产管理业务,活期宝有以定向资产管理之名行集合资产管理之实的嫌疑,根据《证券公司客户资产管理业务管理办法》第三十八条第二款之规定“任何人不得非法汇集他人资金参与集合资产管理计划”,可见活期宝存在一些合规的问题。

再次,通过查询全国企业信用网,深圳前海子午金融服务有限公司只是一家金融服务类公司,而不是一家拥有金融资质的公司,在其营业范围“受托投资管理”一项明确规定“不得从事信托、金融资产管理、证券资产管理及其他限制性项目”,用深圳前海子午公司作为受托人并投向投资标的有超范围经营并存在违背金融监管相关法规的问题。

无论是资产管理计划还是信托计划一般是通过线下面向特定对象私募,活期宝究竟是私募产品还是公募产品,在互联网平台上公开发售是否有违相关的法律规定?这些问题值得探讨。

四、活期宝对非标资产通过互联网金融平台募集的借鉴意义

笔者认为,如果能规避上述风险,也许对非标资产通过互联网金融平台发售这种模式的完善有一定的借鉴意义,平安旗下的陆金所之前也一直在从事这方面的探索,笔者认为可以采用如下措施规避相关的风险:(一)、可考虑用通道公司投向投资标的,再将这家公司拥有的资产或资产收益权在平台上转让,由于受让的是债权性质的资产来解决平台投资人达不到合格投资人标准的问题;(二)是可以选择第三方信托公司作为通道,这样既规避自融的嫌疑,另外根据《中华人民共和国信托法》第十六条规定“信托财产与属于受托人所有的财产(以下简称固有财产)相区别,不得归入受托人的固有财产或者成为固有财产的一部分。受托人死亡或者依法解散、被依法撤销、被宣告破产而终止,信托财产不属于其遗产或者清算财产。”这样操作能发挥信托财产与信托公司财产风险隔离的通道优势;(三)是对最终项目在不违背法律法规规定及协议约定的情况下尽可能进行信息披露,尽量做到公开透明。

也许非标资产对接互联网金融平台是现阶段资产证券化突围的一种选择,陆金所就宣传要公开开展此类业务,但现阶段此类模式的交易结构如何设计?如何对产品进行增信?如何进行信用评级?还有信息如何披露?投资人利益如何保护?诸多问题都还没有成型的答案,也没有相关的监管规定,希望资产证券化领域的专业人士与互联网金融平台的从业者一起努力,使这种还在探索期不成熟的模式逐步走向成熟及合规化的道路。

相关文章

用户评论

所有评论

他的文章 ( 426 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约