红杉资本王恺:消费金融是冰火两重天

互联网+ 爱分析 · 零壹财经 2016-07-02 阅读:5265

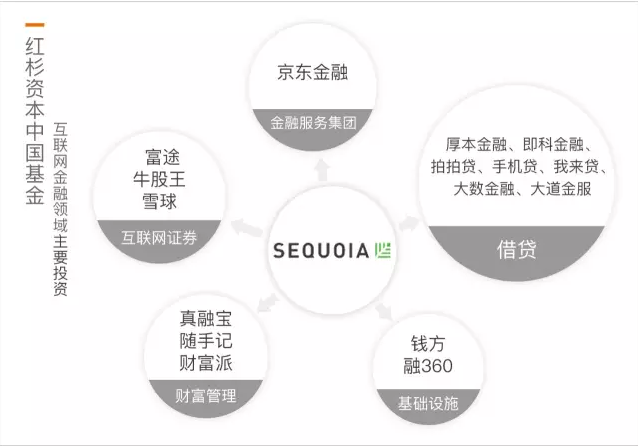

2016年初,红杉资本领投京东金融,弥补了与互联网金融巨头失之交臂的遗憾。早在2011年,红杉开始将目光投向互联网金融,试图从庞大的金融概念下,寻找一个精巧的切入口。

他们围绕传统金融领域最核心的三条线——银行、证券、保险,寻找单点突破的机会。他们当时接触到平安普惠、亚联财等公司,虽然最终没投,但迅速捕捉到消费金融的趋势。

2014年前后,红杉集中布局十余家公司。此时,内部投资团队趋向成熟,又恰逢创业公司数量呈现爆发式增长。红杉一举投下融360、拍拍贷、随手记,获得丰厚回报。

如今,红杉已在互联网金融领域投资数亿美元,生态体系布局几近完整。借贷、基础设施、金融服务集团、财富管理、互联网证券均有涉及,唯独互联网保险行业还在持续观望中。

在之前接受爱分析(微信公众号 ifenxicom)采访时,王恺对红杉资本在互联网金融领域的投资逻辑、如何布局、对业态的认识过程以及对未来作出的趋势性判断等问题都做过系统梳理和回答。

王恺表示,红杉资本中国基金从2011年开始关注互联网金融起,就非常看好消费金融。金融的概念太大,红杉资本中国基金需要找一个入口,接触了一些创新的金融公司,比如,平安普惠、亚联财等等。这类业务的链条从韩国、日本到台湾、香港、深圳。它的特点是,单位经济模型很好,具有极高的资本回报率;技术驱动,具有极强的可复制性。

比如在整个信贷盘子里,红杉资本中国基金选择了零售金融、消费金融,是因为第一它存在一个结构性的错配,第二这类机会适合创业,从0到10的过程,是一个突击队长通过技术和经验带着团队完成的过程。

而在今年6月,“寻找中国创客”上海论坛上,王恺作了主题演讲,谈到了他对消费金融的一些理解。以下是演讲内容,略有删节和调整。

在中国过去的几年时间内,互联网高歌猛进。但在这个行业里有很多非理性的创业投资现象。大家的估值基础是以GMV,以交易额作为估值基础,我看到很多公司PPT里写的对标公司都是京东和阿里巴巴,但是金融却永远是风头走在前面,风险是滞后的。

如今,一方面资本寒冬开始笼罩;另一方面,国内所有的互联网巨头都在远离这个方向。但陆金所、蚂蚁金服,包括众安保险等确实也刷新了整个行业的估值记录,所以这个行业是冰火两重天。

今天我们不说太多的理想和情怀,今天要多研究一些行业面临的问题。 但我认为,金融最好不要引爆。消费金融在台湾和韩国引爆过,结果不佳,但是如今金融有个非常好的跑道。我一个朋友说互联网金融是机制理性,胡丹创业两年,买单侠也成为了一个非常优秀的消费金融的公司。

为什么红杉资本下注消费金融?

红杉资本在过去的四五年之前也研究过消费金融的方向。在美国,很多金融投资都出现在支付领域,但我们发现中国消费金融是非常独特和可投资的细分市场。

有几个简单的标准。一个是市场本身有一个非常广泛的赛道,而且在未来的一段时间里可以保持预测增长性。其中有两个数据,一个是国家的消费占GDP的比例,一个是信贷占消费支出的比例,这就是消费金融所能够获得的非常好的增长机会的证明。

第二,下注消费金融的原因是我们看到消费金融在金融领域是比较鲜明的,可以支持消费者从0到1到100的市场。美国的信用卡市场份额中包括3家综合性银行,也包括3家专注信用卡的公司。在过去七八年时间内,我们发现专注在消费金融的金融公司在美国整个信用卡的市场份额里得到提升了。

消费金融是非常独立和完整的业务部门,它可以自己获得非常好的市场份额,不用依附于存贷一体化非常完善和复杂的银行体系来发展,所以当我们看待消费金融时,感觉这是一个适合VC投资的行业,是可以由技术驱动、数据驱动从0-1做到非常大的行业。这两个原因简单的解释了为什么我们对这个行业情有独钟。

中美金融市场对比

再来简单看一下美国市场。CAPITAL ONE公司的经历大家都知道,大家心里或多或少都有想成为中国CAPITAL ONE的情节。CAPITAL ONE的成功毋庸置疑,现在是一家市值300亿美元的公司。而他们兴起之初,美国还处于早期标准卡的阶段,数据驱动的风险定价也不是很成熟,他们是第一家但不是唯一一家做这件事的,但最后活到今天变大的只有CAPITAL ONE。

CAPITAL ONE在发展过程中,其实从一个单点突破的公司发展为在周期中更好的管理资产组合、在所谓的主流人群和刺激人群当中的分配平衡信贷资产,并且在适当的时机把自己主流化、牌照化,从而获得低成本的稳定的资金来源。确实是一家了不起的公司。中国也存在结构性的机会,我们希望中国有更多伟大的公司诞生。

和美国公司交流时,发觉他们过去5-10年有很多公司获得了周期性的发展机会。美国之所以会出现做信用卡的公司或者是做信用卡补充型的公司,其中一个原因是在2008年的金融危机后,有一些公司退出了高风险的市场,所以很多创业公司结合互联网在品牌上得到了重新塑造的机会。但是这些机会确实在今天也发生了逆转,这也是今天为什么美国的二级市场对于美国的互联网金融公司有些比较矫枉过正的情绪反应。

说完美国市场简单看一下中国市场。有一个基本的观点是美国市场存在更多周期性的机会。但在中国,还可以看到因为机制上的原因造成中国传统金融机构有一些可以挑战的地方。

中国消费金融的机会有两个

所谓的消费金融概念,消费不等于金融,但是消费一定等于支付,所以当我们说消费金融时,首先要搞清楚消费支付产生在什么地方,传统的支付肯定是信用卡环节。中国消费金融的机会有两个。

第一,替代性机会,也就是替代信用卡,可以在消费集中的场景里对消费造成颠覆的事物。比如说支付宝和微信,他们在中国的势能远远大于CAPITAL ONE。其实京东、阿里在线下垂直领域也有非常集中的消费场景,他们在自己的闭环里或支付入口可以对信用卡进行一定程度的替代,这些机会对于VC来说可参与度很少。

第二,在中国有增量性的机会,毕竟中国信用卡覆盖的人群不到2亿人。过去几年主要是由信用卡支撑信贷市场的增长,但中国在牌照上对于中国的小型金融公司已经开始放宽,并在未来几年会有更快的增长空间。在以支付宝为代表的公司确实形成了从支付中的最核心的价值链——发卡到收单机构的一个完整闭环,他们是未来主流消费金融市场里最不可忽视的力量。

相关阅读:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约